Mit dem Zwischenbericht des Backwarenherstellers Aryzta ging am Donnerstag die Quartalsberichterstattung bei den Unternehmen aus dem Swiss Leaders Index (SLI) zu Ende. Eigentlich sollte nun am Schweizer Aktienmarkt wieder etwas Ruhe einkehren.

Doch weit gefehlt: Am Freitag nehmen gleich mehrere Banken Titelumstufungen vor. Die wohl einschneidendste Umstufung betrifft den Genussschein von Roche. Die Credit Suisse rät Anlegern neuerdings mit Underperform zum Verkauf des Indexschwergewichts. Im Zuge einer Reduktion der Gewinnschätzungen der kommenden Jahre um durchschnittlich 3,7 Prozent fällt das Kursziel auf 215 (zuvor 240) Franken.

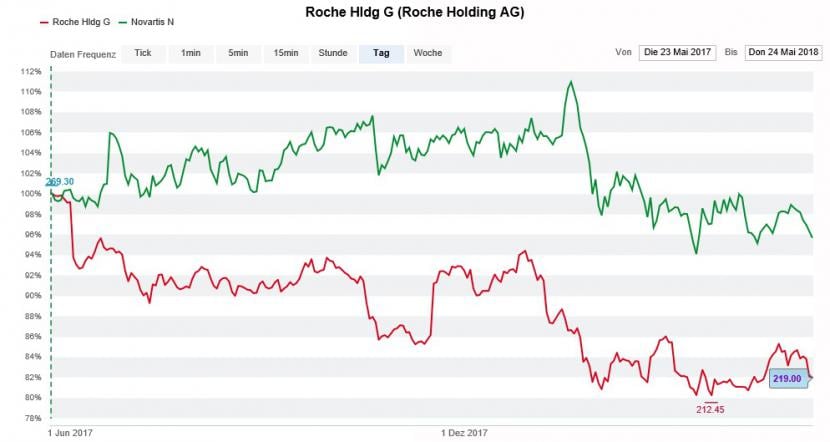

Roche wird zur Hypothek für die Schweizer Börse

Wie die Schweizer Grossbank schreibt, treffen die Massnahmen der US-Regierung zur Eindämmung steigender Medikamentenpreise den Pharma- und Diagnostikkonzern aus Basel besonders hart. Gleichzeitig verlieren mit Rituxan, Avastin und Herceptin gleich drei umsatzstarke Präparate den Patentschutz. Ab dann sind sie der Konkurrenz günstigerer Nachahmermedikamente ausgesetzt.

Diese Verkaufsempfehlung könnte den Swiss Market Index (SMI) einige Punkte kosten, trägt Roche doch knapp 15 Prozent zu dessen Gesamtkapitalisierung bei.

Der Roche-Genussschein (rot) im 12-Monats-Vergleich mit der Novartis-Aktie (grün) (Quelle: www.cash.ch)

Dass die Credit Suisse die Aktie von Platzrivale Novartis von "Underperform" auf "Neutral" heraufstuft, wird das Ganze wohl etwas auffangen.

Die Grossbank begründet die Abkehr von der Verkaufsempfehlung damit, dass sich die Novartis-Aktie zuletzt unterdurchschnittlich entwickelte und unter das 80 Franken lautende Kursziel gefallen ist. Gleichzeitig lindere die milliardenschwere Übernahme von Avexis die Folgen des Patentverfalls beim MS-Medikament Gilenya, so die Credit Suisse weiter.

Lindt & Sprüngli nur noch mit geringem Kurssteigerungspotenzial

Nur von geringer Bedeutung für die hiesigen Aktienindizes ist die Herunterstufung der Namenaktie von Lindt & Sprüngli von "Buy" auf "Neutral" durch die UBS. Nachdem die Aktie seit dem Sommer 2017 um rund 15 Prozent besser als der breite Markt abgeschnitten hat, erachtet die Schweizer Grossbank die erwartete Wachstumsbeschleunigung beim Hersteller von Premiumschokolade als eingepreist. Das Aufwärtspotenzial von 3 Prozent zum 12-Monats-Kursziel von 75800 Franken rechtfertigt keine Kaufempfehlung mehr.

Mit einem Kurs-Gewinn-Verhältnis von 32 auf den nächstjährigen Gewinnschätzungen der UBS ist Lindt & Sprüngli an der Börse schon eine ganze Weile kein Schnäppchen mehr.

Eine Kaufempfehlung spricht hingegen Baader-Helvea für die Aktie von EFG International aus und stuft diese von "Hold" auf "Buy" herauf. Das Kursziel lautet neu 9,50 (zuvor 9) Franken. Nach der einschneidenden Kurskorrektur im Anschluss an die Ergebnisenttäuschung von Ende Februar sei das Chancen-Risiko-Verhältnis beim Vermögensverwalter nun sehr attraktiv, so schreibt der verantwortliche Bankenanalyst.

In Erwartung umfassender Kostensynergien aus der BSI-Übernahme, hält er die zukünftigen Gewinnerwartungen seiner Berufskollegen für um mindestens 10 Prozent zu tief angesetzt.

Uneinig sind sich die Banken am Freitag hingegen beim Backwarenhersteller Aryzta. Während die Genfer Privatbank Mirabaud die Aktie nach der Gewinnwarnung vom Donnerstag (cash berichtete) von "Hold" auf "Sell" herunterstuft und das Kursziel auf 13,75 (zuvor 31) Franken zusammenstreicht, kehrt Goldman Sachs von der bisherigen Verkaufsempfehlung ab. Die US-Investmentbank nutzt die jüngsten Kursverluste, um die Aktie von "Sell" auf "Neutral" heraufzustufen. Das Kursziel lautet neu 13,50 Euro, was umgerechnet knapp 15,70 Franken entspricht.

Brutaler Absturz der Aryzta-Aktie nach der Gewinnwarnung von Donnerstag früh (Quelle: www.cash.ch)

Die MainFirst Bank hatte zuletzt gar eine "Outperform" lautende Kaufempfehlung für den Backwarenhersteller ausstehen und krebst nun aufgrund der Gewinnwarnung auf "Neutral" zurück. Der Aryzta-Aktie wird die undankbare Rolle der "schwächsten Schweizer Aktie seit Jahresbeginn" zuteil. Seit Anfang Januar ist der Börsenwert um über 60 Prozent geschrumpft.