Bereits vergangenen Dezember ging cash in einem Artikel der Frage nach, ob der Telekomspezialist Mobilezone von den Anlegern unterschätzt wird. Die Kursabschläge wurden als "möglicherweise ungerechtfertigt" bezeichnet, ein Einstieg könne sich daher lohnen, war damals die Konklusion.

Eine Kurserholung ist seither aber ausgeblieben. In diesem Jahr fällt der Titel sogar nochmals 9 Prozent talwärts und ist inzwischen für 11 Franken zu haben. Um wieder zum Allzeithoch vom Juni 2015 bei 16,62 Franken aufzuschliessen, müsste die Aktie über 50 Prozent zulegen.

Kursentwicklung Mobilezone-Aktie seit Jahresbeginn, Quelle: cash.ch

Eine solche Rallye zeichnet sich in absehbarer Zeit nicht ab. Verschiedene Entwicklungen lasten aktuell auf dem Kurs:

- Der Telekommunikationsmarkt stagniert: Mobilezone gilt mit 124 Läden als grösster unabhängiger Telekomdienstleistungsanbieter der Schweiz. Doch das Wachstum scheint im überschaubaren Schweizer Markt ein Limit erreicht zu haben. "Die Anzahl Verträge nimmt nicht mehr zu und deshalb erwarten wir eine Stagnation bei Umsatz/EBIT", schreibt Vontobel-Analyst René Weber in einem aktuellen Kommentar. Hinzu kommt, dass Salt derzeit mit einer agressiven Preisstrategie mehr Marktanteile erkämpfen will. Seit Sommer 2016 können bei Mobilezone aber keine Salt-Abos mehr abgeschlossen werden, da bei den Konditionsaushandlungen für die Zusammenarbeit keine Einigung erzielt werden konnte.

- Die deutsche Tochter einsAmobile befindet sich in einer schwierigen Marktsituation: Im Online-Bereich ist die Konkurrenz durch Sparhandy.de gross, auch beim Grosshandel stehen die Zeichen auf sinkende Preise. Das schmälert die Marge.

- Diesen Frühling führte Mobilezone eine Kapitalerhöhung im Umfang von 82 Millionen Franken durch, indem sie die Anzahl der Aktien um 27 Prozent erhöhte. Das führte zu einer Verwässerung der Aktie.

Die beiden ersten Punkte belasten die weitere operative Entwicklung und nagen somit auch mittel- bis langfristig am Aktienkurs. Aufgrund der stagnierenden Geschäfte machen auch immer wieder Gerüchte die Runde, dass die Dividende gekürzt werden könnte. Zumindest für dieses Jahr erweist sich diese Angst jedoch als unbegründet: Mobilezone hält an den 60 Rappen fest, ausserdem will der Konzern auch künftig bis zu 75 Prozent des Konzerngewinns an die Aktionäre ausschütten.

Die Kapitalerhöhung hingegen drückt kurzfristig auf den Aktienkurs, könnte sich aber auf längere Sicht als Glücksfall erweisen. Denn: Mit dem Erlös wurde für 58 Millionen Franken die deutsche TPHCom gekauft. Es handelt sich um eine Vermittlerin von Mobilfunk- und Festnetzverträgen für den Grosshandel, deren Gewinnmarge im letzten Jahr deutlich über derjenigen von Mobilezone lag. Nach dem Kauf bleiben darüber hinaus von der Kapitalerhöhung noch immer rund 24 Millionen Franken übrig, die CEO Markus Bernhard mittelfristig für weitere Zukäufe verwenden will.

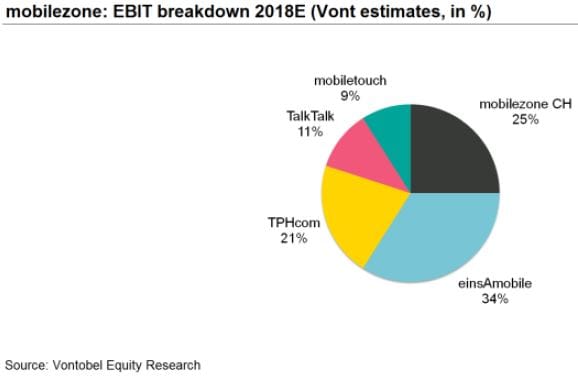

Gewinn stammt mehrheitlich aus Deutschland

TPHCom, die 2018 erstmals in den Büchern von Mobilezone erscheinen wird, ist eine von diversen strategischen Akquisitionen der letzten Jahre. Inzwischen hat sich Mobilezone dadurch ein diversifiziertes Portfolio an Tochterfirmen "erkauft".

Wie Vontobel-Analyst Weber berechnet, wird 2018 das Geschäft in Deutschland (TPHCom und einsAmobile) erstmals über 50 Prozent des Gewinns ausmachen. Gleichzeitig wird der Gewinnbeitrag des Schweizer Einzelhandelsgeschäfts - das sind die klassischen Mobilezone-Läden - gerade Mal noch 25 Prozent betragen:

Das stärkste Gewinnwachstum legen aktuell das Reparaturgeschäft "Mobiletouch" sowie das eigene Vertragsangebot "TalkTalk" an den Tag, die 2012 bzw. 2013 zugekauft wurden und unter dem Segment "Service Providing" laufen. 2017 schoss der Betriebsgewinn dieses Segments um fast die Hälfte nach oben. Für das laufende Jahr erwartet Weber eine unveränderte Entwicklung in diesem Bereich, wie er in einer Studie schreibt.

Alles in allem behauptet sich Mobilezone in einem gesättigten Markt ziemlich gut und hat mit seinen Zukäufen bisher ein gutes Händchen bewiesen. Die Bewertung ist mit einem Kurs-Gewinn-Verhältnis 2018 von 11 günstig. Eine Kursrallye ist aufgrund beschränkter Wachstumschancen allerdings nicht zu erwarten, aber immerhin bietet die Aktie eine Dividendenrendite von ansehnlichen 5,4 Prozent. Nächster wichtiger Termin ist die Präsentation der Halbjahreszahlen am 24. August 2018.