Nehmen wir an, Sie möchten der Schweizer Eidgenossenschaft Geld ausleihen - eine sichere Anlage in Zeiten turbulenter Aktienmärkte. Denn die Schweiz ist ein Land mit hoher Bonität, das seine Schulden immer zurückbezahlt. Der jährliche Coupon von 4 Prozent einer Staatsanleihe, die noch bis 2023 läuft, scheint ebenfalls attraktiv.

Doch bei Investitionen in Obligationen zeigt sich die wahre Attraktivität immer erst auf den zweiten Blick. Denn wer eine Obligation während der Laufzeit und nicht bei Ausgabe kauft, muss unbedingt die Rendite auf Verfall beachten. Sie zeigt den Ertrag, falls die Anleihe zum aktuellen Marktkurs gekauft, wenn alle Couponzahlungen einkassiert und das Papier bei Verfall zu 100 Prozent zurückbezahlt wird (siehe auch Kasten unten). Beim obigen Beispiel beträgt diese Verfallrendite -0,403 Prozent.

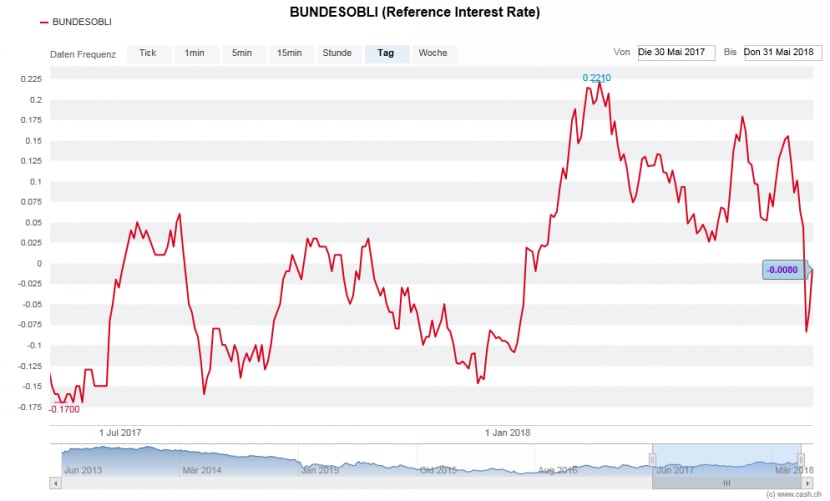

Das zeigt, wie garstig das Anlageumfeld bei Staatsanleihen immer noch ist – trotz gestiegener langfristiger Zinsen. Zehnjährige Treasuries aus den USA sind seit Jahresbeginn von 2,43 auf 2,92 Prozent Rendite gestiegen. In der Schweiz haben zehnjährige Bundesobligationen von -0,095 auf 0,157 Prozent zugelegt, wie der folgende Chart zeigt.

Renditen zehnjähriger Bundesobligationen in den letzten zwölf Monaten (Quelle: cash.ch)

Doch die verhältnismässig gut rentierenden US-Staatsanleihen sind aus Schweizer Sicht nur zur Diversifikation zu empfehlen, da Währungsschwankungen die Renditen rasch schmälern können. Der Dollar ist zum Franken in den letzten Wochen deutlich billiger geworden. Bis Schweizer Staatsanleihen wieder zu einer valablen Option für Anleger werden, braucht es mindestens eine Zinserhöhung der Schweizerischen Nationalbank, womit frühestens 2019 gerechnet wird.

"Trotz den gestiegenen langfristigen Zinsen hat sich in der Bonds-Landschaft jüngst nicht viel verändert", sagt Thomas Heller, Anlagechef der Schwyzer Kantonalbank, auf Anfrage. Er sieht mit Ausnahme von Wandelanleihen und hochwertigen Unternehmensanleihen keine Anlage-Opportunitäten in diesem Segment.

Wandelanleihen (oder: Convertible Bonds) sind eigentlich normale Obligationen, aber mit dem Zusatz, dass das Papier in eine andere Anlageklasse wie zum Beispiel Aktien gewandelt werden kann. Durch diese Konstruktion können Anleger das Risiko etwas verteilen: Die Obligationen-Komponente bringt Stabilität ins Produkt, während eine Partizipation an steigenden Aktienmärkten trotzdem möglich ist. Dadurch entwickeln Wandelanleihen gerade in unruhigen Börsenzeiten ihren Reiz.

Ein verzerrter Markt

Noch immer wirkt sich die Tiefzinspolitik der Notenbanken dahingehend auf die Bondmärkte aus, dass negative Renditen weit verbreitet sind. In der Euro-Zone weisen 36 Prozent der Staatsanleihen negative Renditen auf, wie Reuters kürzlich berichtete. Die Europäische Zentralbank (EZB) kauft derzeit monatlich Staats- und Unternehmensanleihen im Wert von rund 30 Milliarden Euro und drückt damit künstlich ihre Renditen.

Das ist genau der Grund, warum Markus Allenspach solche Titel meidet. "Europäische Unternehmensanleihen kaufen wir nicht, weil wir prinzipiell nichts kaufen, was durch die EZB verzerrt wird", sagt der Leiter Obligationen-Research der Bank Julius Bär. "Wir sind bei Obligationen allgemein vorsichtig geworden und haben unser Engagement bei riskanten Segmenten wie Coco- oder Hochzinsanleihen deutlich reduziert", so Allenspach weiter.

In der Vergangenheit sei zu viel Geld in diese Segmente geflossen, weil die "sicheren" Renditen zu tief geworden waren. Gleichzeitig hat Julius Bär in währungsabgesicherte US-Treasuries umgeschichtet. Trotz den hohen Absicherungskosten mache das im Portfolio-Kontext Sinn.

Eine neue Zins-Ära bricht an

Nun, da die grossen Notenbanken der Welt allmählich ihre expansive Geldpolitik zurückfahren, bricht auch am Obligationenmarkt eine neue Ära an. Von der US-Notenbank Fed werden im laufenden Jahr drei Zinserhöhungen erwartet. Beobachter erkennen, dass sich Investoren zusehends von Obligationen mit langen Laufzeiten trennen und dagegen verstärkt nach Papieren mit kurzer Restlaufzeit greifen. Die Idee dahinter: Die kurz laufenden Anleihen sind dem Zinsänderungsrisiko weniger stark ausgesetzt.

Bei Raiffeisen sieht man zudem die Unternehmens- und die Schwellenländeranleihen als weniger gefährdet bei steigenden Zinsen. Bei Unternehmen mit hoher bis mittlerer Kreditqualität sei immer noch ein leicht positives Ertragspotenzial vorhanden, während die Kreditrisiken überschaubar seien, schreiben die Raiffeisen-Analysten in einem Kommentar. Für Schwellenländer sprächen stabile Rohstoffpreise sowie ein aufgehelltes Konjunkturumfeld.

Die Grundregeln bei ObligationenDie Rendite einer Obligation setzt sich aus zwei Komponenten zusammen: dem jährlichen Zinscoupon und den Bewertungsänderungen. Steigen die Zinsen am Markt, verliert eine bereits laufende Obligation an Wert, weil neu emittierte Obligationen einen höheren Coupon bieten und somit attraktiver sind. Zudem verhalten sich die Rendite einer Anleihe und ihr Kurs invers zueinander, das heisst: Sinkt der Anleihenkurs, steigt die Rendite. Dasselbe gilt im umgekehrten Fall. |