Jetzt erst recht, wird sich der Analyst von Goldman Sachs gedacht haben. In einer am Montag erschienenen Unternehmensstudie zu Clariant setzt er die Aktie auf die viel beachtete "Conviction Buy List". Und das, obwohl der Basler Spezialitätenchemiekonzern an der Börse knapp 20 Prozent höher bewertet wird als noch Ende Dezember. "L’appetit vient en mangeant", würde der Franzose jetzt sagen. Der Appetit kommt beim Essen.

Neu beziffert der Studienverfasser das 12-Monats-Kursziel auf 26 (bisher: 22,50) Franken, was vom Schlusskurs vom Freitag aus betrachtet einem Aufwärtspotenzial von über 25 Prozent entspricht.

Diese Kaufempfehlung spricht für einen Anlauf auf die bisherigen Mehrjahreshöchstkurse vom Frühsommer 2015 bei 21,70 Franken, so sind sich Beobachter einig. Nach der Abspaltung vom Pharmahersteller Sandoz - er schloss sich später mit Ciba Geigy zu Novartis zusammen - notierte die Aktie in der Spitze sogar bei über 90 Franken. Eine Abfolge ungünstiger Management-Entscheidungen führte dann dazu, dass Clariant zum Restrukturierungsfall wurde.

Mögliches Übernahmeziel

Nach Jahren der strategischen Neuausrichtung und Restrukturierung der Geschäftsaktivitäten wird Clariant vielerorts wieder auf Erfolgskurs gesehen. Der Goldman-Sachs-Analyst rechnet für die Zukunft nicht nur mit einer stärkeren Barmittelgenerierung, sondern auch gleich mit einer Wachstumsbelebung. Darüber hinaus erachtet er den Spezialitätenchemiekonzern als ein mögliches Übernahmeziel für einen grösseren Rivalen.

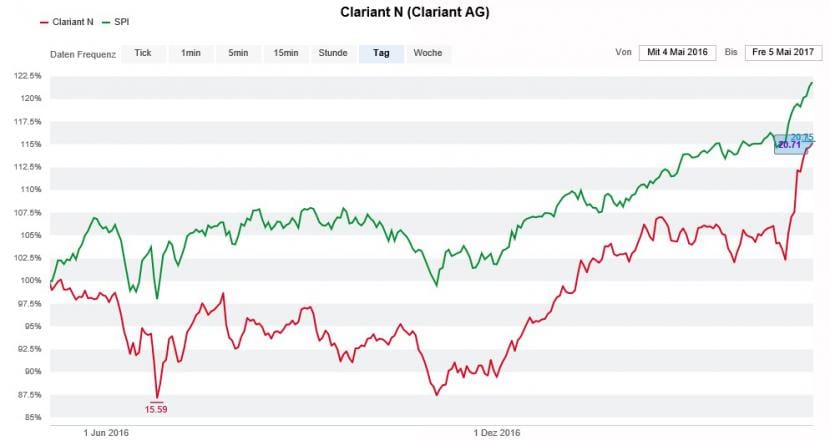

Die Clariant-Aktie (rot) macht Boden auf den SPI (grün) gut (Quelle: www.cash.ch)

Erst vor knapp zwei Wochen legte Clariant ein überzeugendes Quartalsergebnis vor. Sowohl beim Umsatz als auch beim um Sonderfaktoren bereinigten operativen Gewinn (EBITDA) übertraf das Unternehmen die Markterwartungen deutlich.

Goldman Sachs mit der Kaufempfehlung in guter Gesellschaft

Seither gelten die im Februar anlässlich der Jahresergebnispräsentation kommunizierten Zielvorgaben für das Geschäftsjahr 2017 in Expertenkreisen als eher konservativ. Clariant selber geht von einem nicht näher bezifferten Umsatzwachstum in Lokalwährungen sowie einer Verbesserung des operativen Cashflows aus. Auch auf Stufe EBITDA vor Einmaleffekten strebt das Unternehmen im Vergleich zum Vorjahr Verbesserungen an. Mittelfristig soll die EBITDA-Marge auf 16 bis 19 Prozent steigen.

Mit seiner Kaufempfehlung für Clariant ist der Goldman-Sachs-Analyst in guter Gesellschaft. Erhebungen der Nachrichtenagentur AWP zufolge raten vier weitere seiner Berufskollegen zum Kauf der Aktie. In neun Fällen wird letztere neutral eingeschätzt und nur Alliance Bernstein hat in Erwartung steigender Rohmaterialkosten eine Verkaufsempfehlung ausstehen. Mit etwas mehr als 20 Franken liegt das durchschnittliche Kursziel allerdings weit hinter den Berechnungen von Goldman Sachs zurück.

Auf die Annahmen der amerikanischen Investmentbank für das kommende Jahr abgestützt, errechnet sich für Clariant ein Kurs-Gewinn-Verhältnis von 14. Das wiederum liegt am oberen Ende der Bewertungsbandbreite der letzten Jahre. Die Dividendenrendite wird mit 2,7 Prozent angegeben.