Wenn sich die Börse in einem steilen Aufwärtstrend befindet, spricht man einer geläufigen Definition zufolge von einem Bullenmarkt. Der Bulle stösst mit seinen Hörnern, die für positive Marktaussichten stehen, die Aktienmärkte nach oben – so die Metapher. Die Entwicklungen an den Börsen in den letzten drei Monaten können den Schluss zulassen, dass wir uns tatsächlich in einem Bullenmarkt befinden.

Seit dem Corona-Tief vom 23. März hat der Swiss Market Index (SMI) rund 25 Prozent hinzugewonnen. Damit konnte der Leitindex die durch den Corona-Schock verursachten Verluste zu über zwei Drittel wieder wettmachen. Noch besser läuft es in den USA, wo der Technologie-Index Nasdaq letzte Woche erstmals wieder ein Allzeithoch erreichen konnte. Der S&P 500 hat seit dem Tiefstand Ende März nun 45 Prozent zugelegt und steht seit Anfang Jahr auch wieder leicht im Plus. Trotz der globalen Rezession und trotz der Gefahr einer zweiten Infektionswelle. Ist dieser Bullenmarkt eine Bullenfalle?

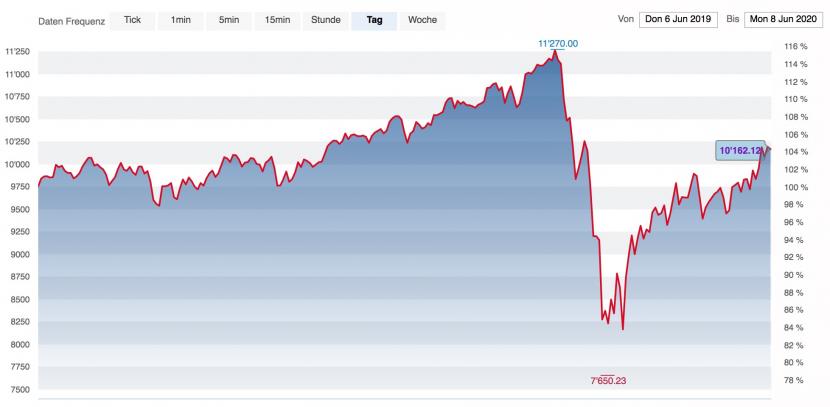

Kursentwicklung des Swiss Market Index (SMI) in den letzten zwölf Monaten, Quelle: cash.ch

«Kurssteigerungen nicht zu fassen»

"Die Kurssteigerungen der letzten vier bis fünf Wochen sind eigentlich nicht zu fassen", sagt Thomas Heller, Leiter Research und CIO der Schwyzer Kantonalbank (SZKB), gegenüber cash. Die jüngste Aktienrally hat er in diesem Ausmass, wie so viele Experten, nicht kommen sehen.

Ist das ein Bullenmarkt? "Optimisten würden jetzt sagen, ja", sagt Heller. Deren Argumentation: Es sei alles halb so wild, die Ansteckungen gingen ja zurück, die Lockerungen der Eindämmungsmassnahmen belebten die Wirtschaft und ein Medikament oder Impfstoff werde das Problem ohnehin bald aus der Welt schaffen.

Tatsächlich liegt das alles im Bereich des theoretisch Möglichen, doch Heller warnt vor zu grosser Euphorie. Die Kurse hätten einseitig das Positive eingepreist, aber andererseits die Gefahren ausgeblendet. "Mögliche Risiken einer zweiten Infektionswelle, einer langsameren Erholung der Wirtschaft oder eines stärkeren Gewinneinbruchs bei den Unternehmen sind derzeit in den Kursen nicht eingepreist", so der Anlagechef. "Und das bei sehr hohen Bewertungsniveaus".

Fundamentaldaten versus Geldflut

Eric Steinhauser, Vorsitzender der Geschäftsleitung der Privatbank Rahn+Bodmer Co, bläst ins gleiche Horn. "Die Börse hat sich insbesondere in den letzten Wochen zunehmend von den konjunkturellen Rahmenbedingungen distanziert", so der Anlagechef gegenüber cash. Fundamental sei die jüngste Kursrally eigentlich nur darin begründbar, dass die Finanzmärkte eine rasche Erholung der Nachfrage vorhersähen.

Allerdings bezweifelt Steinhauser, dass die steigenden Kurse fundamental getrieben sind. "Vielmehr ist es wohl wieder einmal die Geldpolitik, welche die Börsen antreibt. Diesmal zusammen mit der Fiskalpolitik", so Steinhauser. Heisst: Es gilt also nach wie vor das TINA-Argument, welches besagt, dass, auf der Suche nach Rendite, keine valablen Alternativen zu Aktien existieren ("There Is No Alternative"). Positive Zuversicht herrscht deshalb, weil es keine Alternative gibt, nicht wegen der Fundamentaldaten.

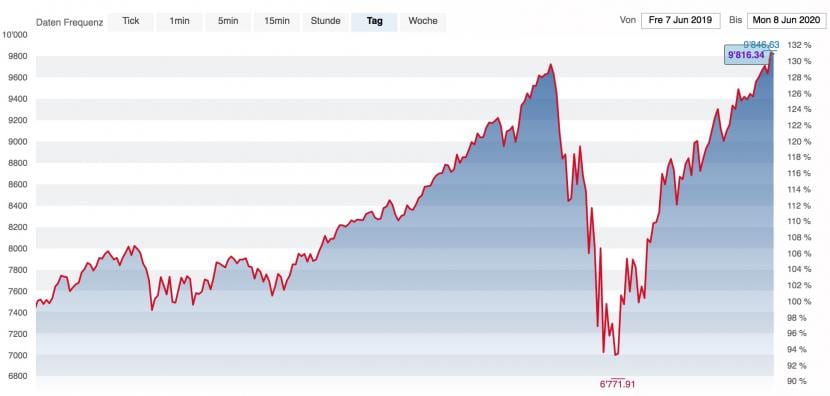

Kursentwicklung des US-Technologie-Index Nasdaq in den letzten zwölf Monaten, Quelle: cash.ch

Werden die Börsen also wieder rein künstlich nach oben getrieben, was die Fallhöhe entsprechend erhöht? Letzten Freitag gab es immerhin den ersten grossen Lichtblick aus der Realwirtschaft. Völlig unerwartet wurden in den USA im Mai 2,5 Millionen neue Arbeitsplätze geschaffen. Der Konsens ging dagegen von einem erneuten Verlust von 8 Millionen Arbeitsplätzen aus.

Fortsetzung der Rally oder Rücksetzer?

"Falls nach den völlig überraschenden US-Arbeitsmarktdaten weitere positive Fundamentaldaten folgen sollten, kann sich die Rally kurzfristig tatsächlich fortsetzen", sagt Heller. In diesem Fall würden jene Titel, die besonders verloren hätten, weiter zulegen. Heisst: Die Rotation in zyklische Titel würde also weitergehen.

Doch falls nicht, und das sei der wahrscheinlichere Fall, hätten die Börsen den Peak vorläufig hinter sich. "Unser Szenario ist derzeit: Bestenfalls seitwärts, Rückschlag nicht auszuschliessen bis sehr wahrscheinlich", sagt Heller.

Auch Steinhauser rät derzeit davon ab, weiter aufzustocken oder gar neu in den Markt einzusteigen. "Wir warnen davor, dem Markt hinterher zu rennen." Die Gefahr sei zu gross, dass die Unternehmenszahlen des zweiten und dritten Quartals grössere Enttäuschungen brächten, als es der Markt derzeit antizipiere. "In Anbetracht der konjunkturellen Aussichten müsste man eigentlich deutlich reduzieren", so der Anlagechef.

Corona nicht das einzige Problem

Auch Analysten der Zürcher Kantonalbank warnen vor einer Überhitzung an den Aktienmärkten. "Technische Indikatoren weisen derzeit auf eine überkaufte Situation an den Märkten hin", schreiben die Analysten in einem Bericht. Das heisse zwar nicht, dass weitere Kurssteigerungen ausgeschlossen seien, doch die Warnsignale seien eindeutig. Insbesondere die "Risiken für kurzfristige Rücksetzer haben sich doch beträchtlich erhöht", so die Bank.

Caroline Hilb, Leiterin Anlagestrategie und Analyse der St.Galler Kantonalbank, warnt zudem, dass Anleger neben der konjunkturellen Abschwächung durch Covid-19 andere Risiken völlig ausser Acht liessen. "In den letzten Tagen hat beispielsweise der schwelende Konflikt zwischen den USA und China wieder an Schärfe gewonnen", schreibt Hilb in einem Marktkommentar. Zudem seien auch die politischen Unruhen in den USA in Zeiten einer tiefen Rezession an den Märkten bisher völlig vorbeigezogen.

Das ändere aber nichts an der Tatsache, dass Aktien weiterhin ein Engagement mit Zukunft seien. Wichtig sei aber, wachsam zu sein und auf qualitativ starke Firmen zu setzen, so Hilb. "Ob defensiv oder zyklisch ist aber etwas weniger von Bedeutung als noch vor einigen Wochen. Hier zahlt sich eine gute Mischung aus." Die Frage, ob Bullenmarkt oder Bullenfalle beantwortet Hilb wie folgt: "Weder noch."