Bad News für Bankkunden und Anlegerinnen: Die Gebühren für finanzielle Dienstleistungen nahmen im August um beinahe sieben Prozent zu! Sie stiegen damit erstmals seit Mai und stärker als jede andere Produktgruppe, wie der Konsumentenpreisindex des Vergleichsdienstes Comparis aufzeigt.

Besonders stossend: Seit der Anhebung der Leitzinsen durch die Schweizerische Nationalbank (SNB) haben sich die Vorwände der Finanzinstitute, nämlich die schwierigen Bedingungen aufgrund tiefer Zinsen, eigentlich in Luft aufgelöst. "Es wäre eine Senkung zu erwarten gewesen", sagt Comparis-Finanzexperte Dirk Renkert.

Vor allem Anleger müssen tief in die Tasche greifen

Insbesondere im Anlagegeschäft müssen Kundinnen und Kunden nochmals deutlich tiefer in die Tasche greifen: Gemäss Zahlen des Bundesamts für Statistik (BFS) seien dort die Gebühren im Schnitt gar um satte 11,6 Prozent erhöht worden. "So erzielen die Finanzinstitute nicht nur bei der verzögerten Weitergabe bei den Sparzinsen einen finanziellen Vorteil, sondern langen auch bei den Bankgebühren ordentlich zu", sagt Renkert.

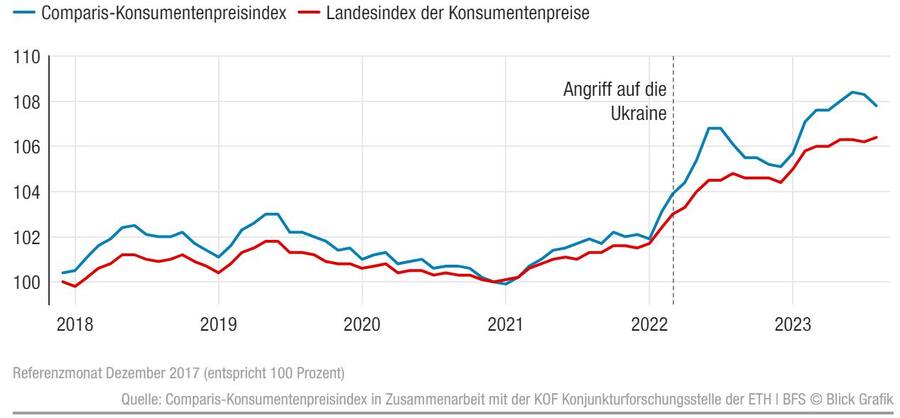

Der Comparis-Konsumentenpreisindex bildet in Zusammenarbeit mit der Konjunkturforschungsstelle (KOF) der ETH Zürich monatlich die gefühlte Teuerung in der Schweiz ab. Dafür wird ausschliesslich die Preisentwicklung von regelmässig konsumierten Gütern wie zum Beispiel Lebensmitteln, Medikamenten oder Kleidung betrachtet. Mieten oder andere dauerhafte Güter werden – anders als im Landesindex der Konsumentenpreise (LIK) des BFS – nicht einberechnet.

Gefühlte Teuerung im Vergleich zum Landesindex der Konsumentenpreise

Der Comparis-Konsumentenpreisindex betrachtet ausschliesslich die Preisentwicklung von regelmässig konsumierten Gütern wie zum Beispiel Lebensmitteln, Medikamenten oder Kleidung.

Autofahren und Fliegen deutlich günstiger

Auch Kinderbekleidung (plus 5,4 Prozent), Treibstoff (plus 4,9 Prozent), Weisswein (plus 4,4 Prozent) sowie Bekleidungszubehör (plus 4,1 Prozent) wurden im August teurer. In die umgekehrte Richtung ging es im Individualverkehr: Dort sanken die Preise gleich um 17,9 Prozent. Allein die Preise für private Verkehrsmittel wie etwa Mietwagen hätten sich nach der Feriensaison halbiert, wie Comparis mitteilt. Andere Ausgaben, wie etwa Parkgebühren oder Gebühren für Privatfahrzeuge und Fahrschulen, blieben dagegen unverändert.

Ebenfalls spürten der Luftverkehr sowie die Parahotellerie das Ferienende: Sie wurden um 6,9 Prozent, respektive 3,7 Prozent günstiger. Insgesamt resultiert dies im Vergleich zum Juli in einer Abnahme der Preise um 0,5 Prozent. Damit erreichte die gefühlte Teuerung in der Schweiz wie im Vorjahr bereits in der Jahresmitte ihren Höhepunkt.

Damals sank der Konsumentenpreisindex anschliessend bis Dezember, bevor die Preise Anfang 2023 wieder massiv anstiegen. Somit lagen sie vergangenen Monat dennoch 1,6 Prozent über denen des August des Vorjahres. Einpersonenhaushalte ab 65 Jahren sowie Menschen mit tiefem Einkommen leiden gemäss Comparis besonders unter dem Preisanstieg. Im Vergleich zur EU, dort stiegen die Preise im selben Zeitraum um 5,3 Prozent, steht die Schweiz aber noch gut da.

Dieser Artikel erschien zuerst auf Blick.ch unter dem Titel: "Bankkunden müssen plötzlich tief in die Tasche greifen".

8 Kommentare

Wenn Geldanlagen keine Zinsen bringen dann machen Gebühren eine solche sinnlos, sprich generieren einen Negativertrag.

Da Geldanlagen wieder Zinsen bringen dann kann der Kunde trotz derselben Geld verdienen, bzw. unter Berücksichtigung der Inflation weniger verlieren.

Selber Schuld. Für Investing gibt es billigers wie zum Beispiel FlowBank oder Cornertrader. Oder noch besser mit Risiko? Neobrokers.

Sehr gut geschrieben:)

Diese Vielfalt von Adjektiven hat mich begeistert;)

Das Problem dabei ist, dass wir Schweizer zu faul sind, zu verhandeln. Wertschriften kann man genausogut bei Swissquote aufbewahren. Keine Depotgebühr, vernünftge Transaktionskosten. Ich klann aus Erfahrung sagen: mit Banken kann man verhandeln, übrigens auch die Margen der Hypotheken.

Klar doch: ist die Nachfrage ungeschmälter da, ziehen die Preise an. Haut der Nachfrage ab, kommt'e zu einem Überangebot und Preis sinkt. Wo kein Kunde, da keine Kohle.

Also , liebe Bankkunden, lasst Euch nicht von dieser zigarrenrauchenden, pomadierten, auftekakelten porschepanamerafahrenden, etablissement besuchenden, auf der A3 zu nah auffahrenden, lichthupenden Wegelagerergilde vergackeiern.

Noch ein Beispiel gefällig? Gebühren für Bankgarantgien: da gibt es alles zwischen ca. 0,25 und 0,65% p.a. Läuft das Papierchen während 5 Jahren, kommen im Extremfall 3,25% zu sammen. d.h, eine Garantie über 1'000'000 kostet in 5 J. 30'000, oder eben 12'500.

Verhandeln, verhandeln, verhandeln. Hart, aber freundlich bleiben.

Bin bei Ihnen.

Aber keine Depotgebühr bei Swissquote? Bei SQ zahlt man zwischen 20 und 50 CHF pro Quartal. Ist sicher günstig, aber nicht nichts.

Klar kann man bei Hypotheken(marge) mit den Banken verhandeln, aber das Machtgefälle ist enorm. (Jaja, schon klar Psychologie und so man kann auch Verhandeln ohne echte Alternative aber schlussendlich irgendwann braucht man eine Hypothek irgendwo.)

Depotgebühren kann man von der Steuer absetzen. Die Kauf/Verkaufsgebühren nicht.

Deshalb macht es für Bank und Kunde Sinn beim Verhandeln eher die Kaufgebühren in Frage zu stellen.