Einmal im Jahr ist für Calida-Aktionäre Bescherung. Denn wer mehr als 20 Aktien des Textilunternehmens besitzt, hat jährlich Anrecht auf ein Pyjama. Es besteht die Wahl zwischen Frauen-, Männer- und Kinder-Modellen. Alle im Wert von durchschnittlich ungefähr 100 Franken. Bei 20 Aktien und einem aktuellen Kurs von 36 Franken ergibt das eine "Natural-Dividendenrendite" von knapp 14 Prozent.

Zwar bieten auch andere Schweizer Unternehmen attraktive Natural-Dividenden an. Aber bei kaum einer Firma ist das Verhältnis zwischen Wert des "Bhaltis" und Aktienkurs so günstig wie bei Calida.

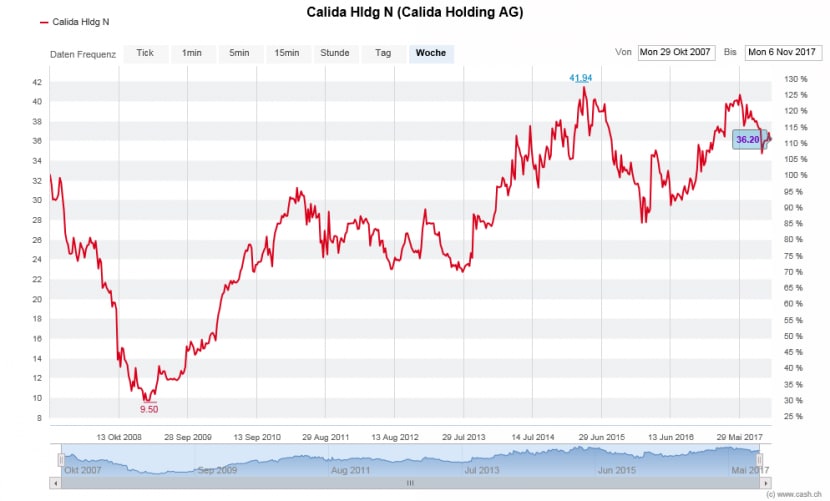

Das hat auch damit zu tun, dass Calida an der Börse nicht vom Fleck kommt, weder in diesem Jahr (plus 3 Prozent), noch in den letzten drei Jahren (Performance unverändert). Seit April 2016 ist Reiner Pichler CEO von Calida, aber auch er konnte der Aktie nicht wirklich Leben einhauchen.

Langfristiger Seitwärtstrend: Die Calida-Aktie in den letzten zehn Jahren (Quelle: cash.ch)

Investitionen in den Onlinehandel

Ein Problem von Calida ist der schwierige und umkämpfte Markt für Unterwäsche und Outdoorbekleidung. Einerseits gelten diese beiden Bereiche nicht unbedingt als Wachstumsmärkte, andererseits verschiebt sich der Kleiderkauf in hohem Tempo ins Internet.

Aber: Das E-Commerce-Geschäft von Calida macht erst 7 Prozent der Verkäufe aus, auch wenn sich der Anteil im ersten Halbjahr 2017 verdoppelt hat. Dieser Kanal soll weiter ausgebaut werden, wie Calida im Juli mitteilte. Namhafte Investitionen in die Weiterentwicklung von E-Commerce und Digitalisierung könnten jedoch kurz- bis mittelfristig aber die Profitabilität beeinflussen.

Ein zweites Problem ist die breite Produktpalette, weshalb Calida auch als Gemischtwarenladen bezeichnet wird. Zum Portfolio gehören mittlerweile die Marken Aubade, Calida, Eider, Lafuma, Millet und Oxbow. Das Angebot reicht von den erwähnten Pyjamas über Luxus-Dessous bis hin zu Bergsportbekleidung und Surfwear. Aber auch Gartenmöbel gehören seit der Übernahme von Lafuma zum Sortiment.

Hier ist es die Aufgabe des Managements, die Restrukturierung erfolgreich voranzutreiben und das Portfolio an den richtigen Stellen zu stärken. Die Bank Vontobel schrieb jüngst in einer Analyse, Investitionen in die Marke Calida und die Expansion von Lafuma Möbel sollten sich ab 2018 auszahlen. Schon die zweite Jahreshälfte 2017 könnte für eine Belebung im Geschäftsgang sorgen.

Bewertung wird attraktiver

Vorerst brauchen die Aktionäre von Calida wohl noch etwas Geduld. Weder die Bank Vontobel noch die Zürcher Kantonalbank (ZKB) trauen der Aktie derzeit grosse Sprünge zu. Die ZKB bezeichnete die Aktie auch als relativ teuer. Allerdings dürften Restrukturierungen und Margenverbesserungen in den kommenden Jahren das Kurs-Gewinn-Verhältnis (KGV, es liegt in diesem Jahr bei vergleichsweise hohen 18) wieder sinken lassen, so die Meinung der ZKB.

Ein weiterer Minuspunkt ist das geringe Handelsvolumen der Calida-Aktie an der Schweizer Börse. Das hat auch damit zu tun, dass die Unternehmensanteile in den Händen von Grossaktionären sind. Dazu gehört die Familie Kellenberger mit 35 Prozent und die Beteiligungsgesellschaft Veraison Capital (16 Prozent).

Um die Zeit zu überbrücken, bis die Calida-Aktie wieder Gewinn abwirft, können sich die Aktionäre zumindest an der hochwertigen Textildividende erfreuen. Die Bardividende von 80 Rappen pro Aktie ist dabei noch nicht einmal eingerechnet.