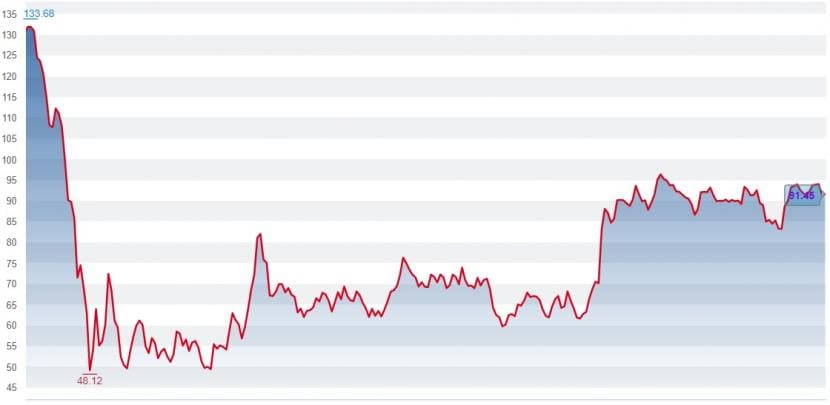

Minus 30 Prozent in den letzten zwölf Monaten ist wahrlich eine "Kursausbeute", die auch einem abgehärteten und erfahrenden Anleger an die Substanz gehen. Airbus, Europas grösster Luft- und Raumfahrt- sowie nach BAE Systems zweitgrösster Rüstungskonzern, hat die Corona-Krise durch den Einbruch in der Reisebranche deutlich getroffen.

Zwar hatten die Airbus-Aktien im November zumindest einen Teil der Kursverluste vom März wettgemacht, doch seit dann hat im Gegensatz zum Gesamtmarkt kein einziger erfolgreicher Kursausbruch nach oben stattgefunden.

Kursentwicklung der Airbus-Aktien in den letzten zwölf Monaten (Quelle: cash.ch).

Der Grund für die anhaltende Kursschwäche ist in den Restriktionen für Reisehungrige zu finden. Fluggesellschaften halten das Angebot auf Sparflamme und verzichten auf kapitalzehrende Beschaffungen von neuen Flugzeugen. Das schlägt auf die zivile Flugzeugsparte von Airbus durch.

Dies zeigt sich im Jahresbericht: Wie erwartet fuhr Airbus im vergangenen Jahr einen Verlust in Milliardenhöhe ein. Dank eines Gewinns im vierten Quartal stand für das Gesamtjahr unter dem Strich aber lediglich ein Minus von 1,1 Milliarden Euro in den Büchern. Aktionäre müssen seit 2019 weiterhin auf eine Dividende verzichten.

Airbus als günstige Recovery-Wette?

Doch insbesondere die Zahlen zum vierten Quartal sollten die Anleger positiv stimmen. Sei es beim Umsatz oder auch beim Cashflow: Die Erwartungen wurden übertroffen. Dass dies an der Börse nicht positiv aufgenommen wurde, ist einzig dem sehr konservativen Ausblick des Managements um CEO Guillaume Faury geschuldet.

Soll die jetzige Schwäche der Aktien als Kaufgelegenheit genutzt werden? Bedingung für eine positive Antwort auf die gestellte Frage ist in erster Linie, dass der Reiseverkehr 2024 wieder das Niveau von 2019 erreicht. Der angestaute Investitionsbedarf wird sich in der Erholung niederschlagen. Dies erscheint aus heutiger Sicht nicht verwegen.

Dies umso mehr, da Airbus im Gegensatz zu vielen Airlines in einer komfortablen Position ist: Die Gefahr eines Verdrängungskamps ist klein. Airbus und Boeing dominieren den Markt für Verkehrsflugzeuge und der amerikanische Konkurrent kämpft im Moment vor allem mit internen Problemen - für 2020 verbucht Boeing einen Rekordverlust von 11,9 Milliarden Dollar.

Die von Bloomberg befragten Analysten glauben daher auch in der grossen Mehrheit an den Konzern aus Toulouse und haben ein "Buy"-Rating stehen. Das durchschnittliche Kursziel auf 12 Monate beläuft sich auf 108 Euro, was einem Aufwärtspotenzial von 20 Prozent gleichkommt. Ein Kauf in der Schwäche ist für Anleger weniger riskant als es auf den ersten Blick erscheinen mag. Airbus ist für geduldige Investoren eindeutig eine günstige Recovery-Wette.