Die Pargesa Holding hat ihren Sitz in Genf und ist an der Börse SIX gelistet. Es ist eine der weniger bekannten kotierten Gesellschaften im Schweizer Markt, allerdings ist das Unternehmen gar nicht so klein: Mit einer Bilanzsumme von 25,3 Milliarden Franken, 5 Milliarden Franken Ertrag und 8,5 Milliarden Franken Eigenkapital ist sie die bedeutendste Beteiligungsgesellschaft im Markt.

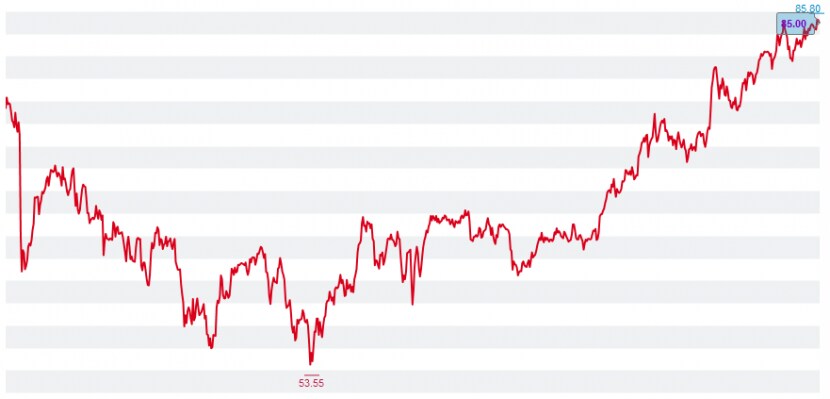

Der Kurs der Aktie hat dieses Jahr um 29,5 Prozent zugelegt, wodurch Pargesa im Vergleich zu anderen Finanz- und Finanzdienstleistungs-Aktien im Mittelfeld liegt. Per Ende September vermeldete Pargesa nach einem Verlust wieder schwarze Zahlen. Die Aktie zeigt auf längere Frist aber einen ziemlich volatilen Kurs. Nur: Anleger, die sich für dieses Papier interessieren, müssen sich zunächst mit der Struktur des Firmenkonstrukts auseinandersetzen.

Der Kursverlauf der Pargesa-Aktie seit Anfang 2015 (Grafik: cash.ch)

Pargesa kontrolliert 50 Prozent der Anteile sowie die Stimmrechtsmehrheit der Groupe Bruxelles-Lambert (GBL). Teil des belgischen Leitindex‘ BEL20, ist diese selbst eine Beteiligungsgesellschaft. Mit Imerys und Umicore ist sie in Rohstoff- und Technologieunternehmen in Frankreich und Belgien investiert, aber auch in den Getränkekonzern Pernod-Ricard sowie, in der Schweiz, in die SMI-Mitglieder SGS (17 Prozent) und LafargeHolcim (9 Prozent). Mit diesem Portfeuille ähnelt Pargesa/GBL aus Investorensicht einem Fonds. Warum dann also diese Aktie kaufen? Oder warum sollten Anleger nicht direkt in die Groupe Bruxelles Lambert investieren?

Analyst René Weber von der Bank Vontobel nennt einen wichtigen Grund, weswegen Pargesa für Anleger interessant sein kann: "Was uns vor allem interessiert ist der Discount zwischen dem Pargesa-Aktienkurs und dem Netto-Inventarwert der Beteiligungen." Aktuell betrage dieser Discount 34 Prozent. Aus dieser Warte heraus sei ein Investment bei Pargesa interessanter als bei GBL direkt, wo der Discount aktuell 23 Prozent betrage. Dazu kommt: Pargesa ist in der Schweiz kotiert, bei GBL - der Aktienkursverlauf ist ähnlich wie bei Pargesa, 12-Monate-Performance 25,2 Prozent - ist ein komplizierteres Auslands-Investment nötig.

Dieser Preisabschlag verändert sich dauernd: Er hängt vom dem Wert der Beteiligungen und für Pargesa auch vom Kursverlauf der GBL-Aktie ab. Ein Teil des Discounts geht zwar auf die Verwaltungskosten zurück; Wenn er aber wie bei Pargesa 34 Prozent beträgt, erlaubt das gewisse Fantasien für die Aktie. Eine Reduktion dieses Abschlags wäre gut für den Kurs. Der Abschlag liegt schon aber seit drei Jahren bei mindestens 29 Prozent.

Die Organisationsstruktur von Pargesa per Ende September 2017 (Grafik: www.pargesa.ch)

Schweizer Anleger begegnen Beteiligungsgesellschaften eher mit Skepsis. Der Discount alleine garantiert noch nicht, dass der Kurs einer Beteilungsgesellschafts-Aktie steigt. Zudem stehen diese Vehikel im Ruf, vor allem ihren Besitzern zu nützen. Pargesa in diesem Falle wurde 1981 von Albert Frère, einem Milliardär, Industriellen und dem heute reichsten Mann Belgiens gegründet. Über die Firma Parjointco hält er aktuell zusammen mit der franko-kanadischen Milliardärsfamilie Desmarais 55,5 des Kapitals und knapp 75 der Stimmrechte an Pargesa.

Dies bedeutet allerdings: Parjointco hält die Mehrheit an Pargesa, Pargesa wiederum an GBL, und GBL hält die Beteiliungen an kotierten Unternehmen. Drei Stufen also. Dieses Konstrukt verdeutlicht, dass auch Pargesa vor allem dazu dient, die Milliarden-Beteiligungen dieser Familien zu verwalten. Sie ist klar auf die Bedürfnisse dieser Grossinvestoren zugeschnitten.

Umständliche Aktienstruktur

Dennoch würde René Weber nicht davon sprechen, dass Pargesa eine Black Box sei: "Transparent ist Pargesa insofern, als die strategischen Beteiligungen bekannt sind." 88 Prozent des Nettoinvestarwerts besteht aus diesen strategischen Beteiligungen. Nur ein kleiner Teil der Assets ist in nicht-kotierten, wenig bekannten Firmen angelegt. Umständlich sei hingegen die Aktienstruktur, sagte Weber: "Mit der Pargesa-Inhaberaktie, der Pargesa-Namenaktie und der Aktie von GBL gibt es drei Stufen." Manche Anleger wünschen sich wohl, dies würde dereint vereinfacht.

Als Aktionär von Pargesa partizipiert indessen man an den Investitionen der beiden Familien Frère und Desmarais: "Man kann sagen, dass diese in den vergangenen Jahren keine schlechte Aufgabe gemacht haben", sagt Weber dazu. Dieses "Mit-Partizipieren" können sich Schweizer Anleger mit einer Dividendenrendite von 2,9 Prozent versüssen. Dies und die Tatsache, dass die Hauptaktionäre am langfristigen Erfolg ihrer Investments im Auge haben, geben Pargesa einige Punkte in der Kategorie Langfrist-Investments.

Aber bei voller Betrachtung der Aktie ist klar: Pargesa ist eines der exotischeren Investments an der Schweizer Börse, beschlagen mit einen volatilen Börsenkurs. Vor allem brauchen Anleger auch eine Affinität zu Beteiligungsgesellschaften und in diesem besonderen Falle eine gewisse Kenntnis von der belgischen und französischen Unternehmenswelt. Traut man solchen Kontrukten nicht über den Weg, sollte man auch von Pargesa die Finger lassen.