Etwas mehr als ein Jahr ist es her, als die sich abzeichnende Wahl des neuen US-Präsidenten Joe Biden einen regelrechten Boom bei grünen Aktien auslöste. Alles was irgendwie mit erneuerbaren Energien zu hatte, schoss an der Börse steil nach oben. Zwischenzeitlich haben grosse Teile dieses Aktien-Segments stark korrigiert.

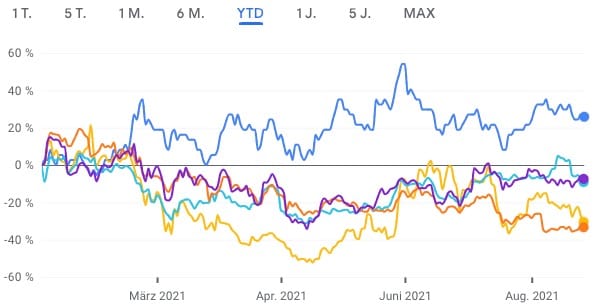

Bei den Solar-Aktien fällt auf, dass der Schweizer Vertreter Meyer Burger seine bekannten Konkurrenten in diesem Jahr massiv outperformt (siehe Graphik). Dies dürfte in erster Linie daran liegen, dass der Markt die Firma aus Thun erst im letzten Jahr langsam als Turnaround-Kandidaten entdeckt hat. Titel wie etwa Solaredge aus Israel haben bereits im Jahr 2019 eine starke Performance hingelegt, was das Aufholpotenzial zuletzt einschränkte – teilweise sogar wieder zu starken Abverkäufen führte. Steigende Rohstoffpreise, Unterbrechungen der Lieferketten und Komponentenknappheit lasten noch immer auf der Branche.

Kursentwicklung seit Anfang Jahr von Meyer Burger (blau), JinkoSolar (gelb), First Solar (türkis), SMA Solar (orange) und SolarEdge (lila). Grafik: Google Finance.

Doch der Druck auf Solar- und allgemein grüne Aktien könnte seinen Peak erreicht haben. Langfristig sind die Chancen allemal gross. "Für die Energiewende werden enorme Summen ausgegeben. Das wird das nächste Jahrzehnt noch so weitergehen", ist Roland Kaloyan, Stratege von Societe Generale, im Gespräch mit Bloomberg überzeugt. Angesichts der Aussichten für erneuerbare Energien werden grüne Aktien wahrscheinlich nie billig sein. Aber: "Die Bewertungen scheinen nicht mehr so extrem zu sein, wie zu Beginn des Jahres 2021 und befinden sich jetzt auf vernünftigen Niveaus", sagt Thomas McGarrity von RBC Wealth Management.

Grund genug, abseits der bekannten Solar-Aktien einen Blick auf einige, eher wenig bekannte Konkurrenten von Solarhersteller Meyer Burger zu werfen.

SunRun

Die Aktie des US-Unternehmen SunRun hat sich seit ihrem Hoch von Anfang Februar nahezu halbiert. Zuvor war sie allerdings auch massiv heissgelaufen. Der Anbieter von Solaranlagen, Batteriespeichern und Energiedienstleistungen bedient vor allem in den USA die Nachfrage in privaten Haushalten nach Solarenergiesystemen. Bei der Aktie dürfte der Boden so langsam gefunden sein. Für Auftrieb sorgte kürzlich eine neue Kaufempfehlung der US-Investmentbank Needham. Analyst Vikram Bagri sieht das Unternehmen in einer Führungsposition in der US-Solarstromgewinnung für Privathaushalte.

Das Kursziel setzt er auf 75 Dollar, was zum aktuellen Kurs von knapp 45 Dollar knapp 70 Prozent Kurspotenzial entspricht. Der Needham-Analyst ist mit seinem Optimismus für das mit 9 Milliarden Dollar bewertete Unternehmen bei weitem nicht allein. Von 19 befragten Analysten empfehlen laut Bloomberg deren 18 die Aktie zum Kauf. Das durchschnittliche Preisziel der Aktie liegt bei 76 Dollar.

Manz AG

Ähnlich wie Meyer Burger hat die Aktie der deutschen Manz AG keine grössere Korrektur hinter sich, sondern notiert – trotz jüngster Rücksetzer – auf Jahressicht rund 40 Prozent im Plus. Das Unternehmen ist führend in der Fertigung von Dünnschicht-Solarmodulen, allerdings auch ein wichtiger Player im aufstrebenden Batterie-Sektor. Manz gehört zu den grossen europäischen Anbietern von Maschinen und Fertigungslinien für die Batterieproduktion. Das Unternehmen ist dabei auch Zulieferer der grossen deutschen Batterie-Hoffnung Varta.

Für viel Fantasie sorgte zuletzt die Ankündigung von Daimler, bis 2030 rund 40 Milliarden Euro in E-Mobility, und damit in Produktionsanlagen investieren zu wollen. Manz dürfte als Zulieferer da ganz vorne mit dabei sein. Die Aktie befand sich bis im Juli in einem stabilen Aufwärtstrend, hat zuletzt aber etwas Luft herausgelassen. Nur wenige Analysten decken die Aktie von Manz ab. Die drei von Bloomberg befragten Analysten empfehlen den Titel allerdings einhellig zum Kauf. Das durchschnittliche Kursziel von 73 Euro schliesst auf ein Potenzial von rund 46 Prozent. Allerdings gilt: Die Marktkapitalisierung ist mit 380 Millionen Euro eher klein, Volatilität ist vorprogrammiert.

Enphase Energy

Anders ist das bei Enphase Energy. Das US-Solartechnik-Unternehmen, das Photovoltaik-Systeme und Solarenergie-Speicherlösungen für Privathaushalte anbietet, ist an der Börse bereits über 21 Milliarden Dollar wert – und ebenfalls ein kleiner Liebling der Analysten. Das Unternehmen sei gut positioniert, um von der wachsenden Solarbranche für Privathaushalte zu profitieren, sagt KeyBanc-Analystin Sophie Karp gegenüber Bloomberg. Und: "Enphase verfügt über einen beträchtlichen Marktanteil in seinem Kerngeschäft mit Mikro-Wechselrichtern."

Von 28 befragten Analysten raten 18 zum Kauf der Aktie, neun halten das Papier – nur Morningstar gibt ein Verkaufsempfehlung heraus. Das durchschnittliche Kursziel der Aktie beträgt 195 Dollar – rund 23 Prozent über dem aktuellen Kurs.

7C Solarparken AG

7C Solarparken ist in der Planung, Herstellung und dem Betrieb von Solarkraftwerken tätig. Das Unternehmen mit Sitz im süddeutschen Bayreuth ist mit einer Marktkapitalisierung von rund 280 Millionen Euro allerdings noch ein relativ kleiner Player. Nichtsdestotrotz ist Solarparken als Projektbetreiber im Photovoltaik-Megatrend voll dabei. Das Analysehaus Metzler Research verweist auf die besonders attraktive Rendite des freien Cashflows. Für die kommenden Jahre rechnet Metzler mit einem jährlichen freien Cashflow von mindestens 25 Millionen Euro, was einer Rendite von etwa 10 Prozent entspreche.

Das Unternehmensportfolio dürfte zudem weiter wachsen, so die Analysten. "Das Management ist stets auf der Suche nach neuen Investitionschancen, was der jüngste Eintritt in den belgischen Markt sowie die zuletzt getätigten Zukäufe zeigt". Metzler setzt das Kursziel der Aktie auf 5,18 Euro, was knapp 40 Prozent über dem aktuellen Kurs von 3,8 Euro liegt. Noch optimistischer sind die Analysten von Stifel, die einen Kurs von 5,5 Euro sehen.

Encavis

Die Aktie von Encavis gilt vor allem in Deutschland als beliebte Aktie unter Tradern. Seit ihrem Hoch Anfang Januar büsste die Aktie zwischenzeitlich über 40 Prozent an Wert ein. Zuletzt erfuhr das Unternehmen mit Sitz in Hamburg, das vornehmlich in Solarparks und Onshore-Windkraftanlagen investiert, aber wieder etwas Aufwind. Am Markt wird darauf spekuliert, dass die längere Seitwärtsphase bald ein Ende haben könnte. Neuster Rückenwind kommt von der DZ Bank. Die Analysten haben die die Einstufung für Encavis auf "Kaufen" mit einem fairen Wert von 20,10 Euro gesetzt (aktueller Kurs 16 Euro). "Der Solar- und Windparkbetreiber dürfte weiterhin von der weltweit steigenden Nachfrage nach 'grünem' Strom profitieren", schrieb Analyst Sven Kürten in einer am Mittwoch vorliegenden Studie. Vor allem im Heimatmarkt Europa sollten die neuen Klimaziele helfen. Auch die USA könnten unter dem Präsidenten Joe Biden für Encavis interessant werden, so die DZ-Analysten.