Die bekannten defensiven Qualitäten von Schweizer Aktien werden in einer Zeit hoher Volatilität an den Märkten auf den Prüfstand gestellt. Die Ertragskraft der grössten Unternehmen des Landes gerät unter Druck.

Die nur leichte Outperformance des SMI - rund 3 Prozent gegenüber dem Euro Stoxx 50 in diesem Jahr - ist bezeichnend. Nestlé, Roche und Novartis machen zusammen mehr als 50 Prozent des sehr defensiven SMI aus, aber dem Index fehlen Rohstoffe und Substanzwerte, die in diesem Jahr bislang gefragt sind. In der Zwischenzeit sind Engpässe in der Lieferkette und Kosteninflation in den meisten Branchen spürbar.

Bei Richemont kommt noch die Sorge über die Robustheit der Nachfrage nach Luxusgütern aus China hinzu. "Wir sind nach wie vor besorgt über die Kombination aus hohen Bewertungen und dem Potenzial für Gewinnenttäuschungen", sagen Bloomberg-Intelligence-Strategen Tim Craighead und Laurent Douillet. Auch die hohe Konzentration des Index berge Risiken. "Der Konsens geht immer noch von Rekordgewinnspannen in den Jahren 2022 und 2023 aus, was sich unserer Meinung nach angesichts steigender Kosten und eines sich verlangsamenden globalen Wirtschaftswachstums als schwierig erweisen wird", sagen sie.

Der SMI performt 2022 nur leicht besser als die Stoxx-Indices (Grafiken: Bloomberg).

Bruno Monteyne, Analyst bei Bernstein, stufte Nestlé in der vergangenen Woche herab und erklärte, dass der Markt zwar durch das überdurchschnittliche Wachstum im ersten Quartal beruhigt worden sei, die sinkenden Margen aber weitgehend ignoriert habe. "Anleger, die sich in Substanzwerten aus dem Bereich Massengüter verstecken, sollten sich auf schlechte Nachrichten einstellen", sagt Monteyne. "Wir gehen davon aus, dass sich das Wachstum verlangsamen und die Margenschwäche anhalten wird."

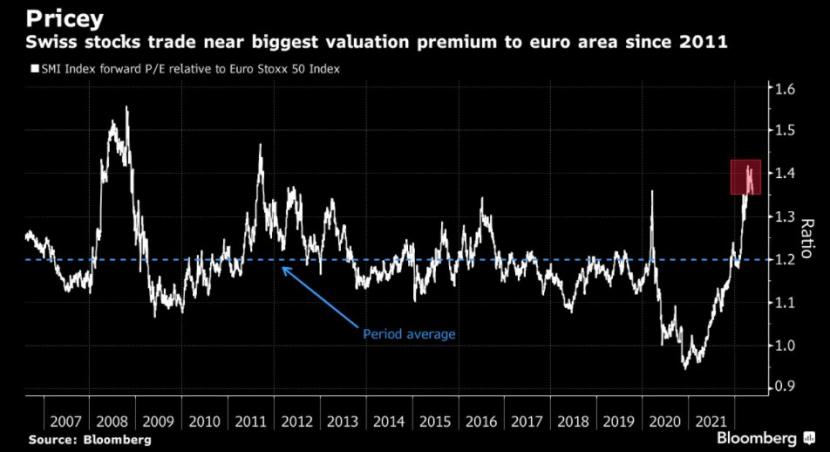

Defensiven Qualitäten haben auch ihren Preis. Der SMI ist im Vergleich zum Euro Stoxx 50 so teuer wie seit 2011 nicht mehr. Die Bewertungen haben gerade einen Aufschlag von 40 Prozent gegenüber den Konkurrenten aus dem Euroraum erreicht, doppelt so viel wie der Durchschnitt seit 2006. Als grosse Exporteure sind die Schweizer Unternehmen auch den Nachteilen einer stärkeren Währung ausgesetzt.

Bloomberg erwartet eine schwächere Gewinn-Entwicklung bei Schweizer Aktien.

Die hohen Bewertungen schrecken jedoch nicht alle Anleger ab - im Gegenteil. Laut Paulina Strzelinska, Quant-Strategin bei der Bank of America, haben Schweizer Aktien in diesem Jahr mit rund 1,8 Milliarden Dollar deutlich mehr Mittelzuflüsse erfahren als Papiere aus anderen europäischen Ländern. Und es gibt gute Gründe für ihre anhaltende Attraktivität.

Angesichts der Verlangsamung des globalen Wachstums und zunehmender Rezessionsängste sollten sich Anleger defensiv positionieren, so Mathieu Racheter, Stratege bei Julius Bär. "Schweizer Aktien sollten relativ gesehen einen gewissen Schutz bieten", sagt er.

Historisch hohe Bewertungen bei Schweizer Aktien.

(Bloomberg/cash)