Eine Rolle dabei spielen Jahresresulate, die dieser Tage zuhauf vorgelegt werden. Eine Credit Suisse, die vergangene Woche relativ gute Zahlen und einen Chefwechsel erlebte, hat innerhalb nur einer Woche um 4,5 Prozent zugelegt. Aber auch anderswo im SMI und im breiten Markt gibt es auffällige Kursverläufe.

Folgende sechs Aktien stechen besonders ins Auge. Aber erst das grössere Bild dieser Firmen gibt Aufschluss darüber, wie verlässlich diese Kursentwicklungen für die weitere Performance sind.

Basilea

Wochenperformance: +7 Prozent

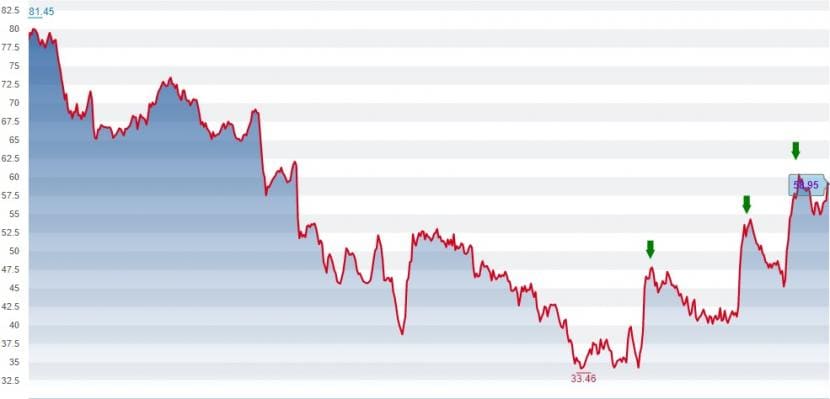

Allein in der letzten Handelswoche verzeichnet Basilea an der Börse ein Plus von 7 Prozent. Das von Roche abgespaltene Biotechnologieunternehmen konnte seit dem Mehrjahrestief vom Juni 2019 um 75 Prozent zulegen. Auch technisch gesehen verzeichnete die Aktie seitdem eine positive Tendenz mit drei "higher highs":

Kursentwicklung der Basilea-Aktien seit Januar 2018 mit den «three highs» (Quelle: cash.ch).

Die Aktien profitieren einerseits von der guten Performance des gesamten Biotechnologiesektors. Andererseits steht Basilea für die Zukunft dank robuster Bargeldbestände und stetigen Fortschritten in der Krebsforschung gut da. Ebenso konnte 2019 der Umsatz erhöht und der Verlust verringert werden.

Vor kurzem hat die Offenlegung, dass der Financier René Braginsky 3,03 Prozent an Basilea hält, für Spekulationen gesorgt. Braginsky, der sich vor rund 20 Jahren einen Namen als Firmenjäger gemacht hat, ist seit letztem Jahr auch an Siegfried beteiligt. Über sein Family Office ist Braginsky auch in verschiedene, meist kleinere Schweizer Unternehmen investiert, wie die Handelszeitung berichtete. Auch in der Zusammenarbeit mit Roche gibt es Fortschritte bei Basilea. Die Analystenmeinungen zu Basilea sind überwiegend positiv. Mit einem durchschnittlichen Preisziel von 79,17 ist noch viel Luft nach oben vorhanden.

DKSH

Wochenperformance: +4 Prozent

Die Jahreszahlen vom 10. Februar brachten leichte operative Verbesserungen beim Handelshaus. Mehr nicht. Dennoch reichte der Zahlenkranz aus, um die DKSH-Aktie in den vergangenen Handelstagen anzuschieben. Das Unternehmen, das in Asien mit Waren handelt und für andere Unternehmen Markteintritte und Marktexpansionen organisiert, hat seit Anfang 2018 an der Börse fast nur verloren.

DKSH hat in den letzten Jahren beim Wachstum enttäuscht. Die Luxusgütersparte ist zu wenig profitabel, die Märkte Hongkong und Thailand belasten, und nun noch kommt das Coronavirus dazu. Am Montag verzeichnete die Aktie bereits wieder Abgaben. Ein Investment in DKSH ist mit einigen Risiken behaftet. Anleger hoffen auf den neuen Präsidenten Marco Gadola, der seine Stelle bei DKSH im März antritt und der bei Straumann über Jahre äusserst erfolgreich war. Damit wird sich der Druck auf den bislang wenig erfolgreichen CEO Stefan Butz erhöhen. Auf einen weiteren DKSH-Kursanstieg kann man derzeit trotzdem nicht setzen.

Leonteq

Wochenperformance: +20 Prozent

Das auf Derivate spezialisierte Finanzunternehmen Leonteq gehört zu den besten Aktien der letzten Handelswoche. Das Unternehmen plant erstmals seit 2016 wieder mit Dividenden und übertraf mit seinem Ergebnis die Erwartungen der Analysten. Das Handelsvolumen verzehnfachte sich am Tag nach der Dividendenankündigung gegenüber dem Durchschnittswert. Vom Höchstwert im August 2015 von 225 Franken ist die Aktie mit einem aktuellen Wert von 46,30 Franken jedoch noch weit entfernt. Das Unternehmen will 2020 weiterwachsen und die Plattform für Absicherungsgeschäfte SHIP soll im Sommer live gehen. Die guten Zukunftsaussichten lassen eine Trendumkehr realistisch erscheinen. Ein Einstieg zum jetzigen Zeitpunkt ist daher nicht verwegen.

Alcon

Wochenperformance: +3 Prozent

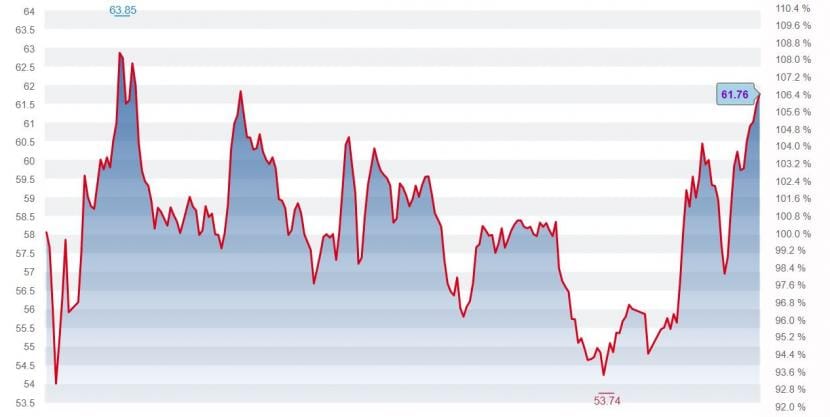

Nach der Credit Suisse und dem Versicherer Zurich, die vergangene Woche beide Zahlen vorgelegt haben, ist Alcon innert Wochenfrist die drittbeste SMI-Aktie. Seit Anfang Jahr beträgt das Plus bereits 12 Prozent. Die Aktie steht offenbar stärker als früher in der Gunst internationaler Investoren.

Seit der Abspaltung von Novartis und dem Börsengang im April 2019 hat sich der Kurs des Augenpflegekonzerns hauptsächlich zwischen knapp 54 und knapp 64 Franken bewegt, ohne eine klare Tendenz zu zeigen. Nun bewegt sich der Kurs wieder nahe bisherigen Höchststand von 63,85 Franken, der etwa einen Monat nach dem IPO erreicht wurde.

Die Aktie von Alcon seit dem Börsengang.

Alcon ist eine Turnaround-Geschichte: Der Börsengang stand unter der Idee, dass ein eigenständiges Unternehmen besser wachsen kann. Das Abwägen von Chancen und Risiken bei solchen Unternehmen ist traditionell nicht einfach. Bei den Ratings sind es vor allem US-Banken, die den Kauf der Alcon-Aktie empfehlen. In diesem Punkt kann man durchaus dem Rat der Amerikaner folgen.

Tornos

Wochenperformance: -10 Prozent

Zu den Verlierern der letzten Handelswoche gehören die Aktien des Maschinenproduzenten Tornos. Seit Beginn des Jahres beträgt der Verlust schon 13 Prozent, nachdem 2019 immerhin ein Plus von 9 Prozent verzeichnet worden war. Das Unternehmen stellt Werkzeugmaschinen her, auf denen hauptsächlich Metallteile für die Automobilindustrie gedreht werden. Die Krise in der Autobranche geht nicht am Unternehmen aus Moutier vorbei.

Der Auftragseingang hat sich 2019 nahezu halbiert. Und nachdem im ersten Halbjahr der Gewinn gegenüber der Vorjahresperiode um 66 Prozent zunahm, geht Tornos für das Gesamtjahr von einem tieferen Gewinn und einer tieferen Profitabilität als im Vorjahr aus. Zu dieser negativen Entwicklung passt, dass ein Antrag auf Kurzarbeit ab März 2020 eingereicht wurde.

Kann Grossaktionär Walter Fust das Ruder herumreissen oder ist das Unternehmen der Krise in der Automobilindustrie ausgeliefert? Die Reaktion des Marktes deutet auf das letztere hin. Die momentane Dividendenrendite von 4,9 Prozent darf daher nicht darüber hinwegtäuschen, dass noch mit weiteren Kursverlusten zu rechnen ist.

TX Group

Wochenperformance: +9 Prozent

Der jüngste Kurssprung hebt die TX-Media-Aktie lediglich auf das Niveau vom vergangenen August. Mit 104 Franken ist der Preis weit vom letzten Mehrjahreshoch bei 183,90 Franken entfernt. Diesen Stand hatte die Aktie Mitte 2016.

Der Zürcher Medien- und Digitalkonzern, der sich vor kurzem von Tamedia in TX Group umbenannt hat, verfügt an der Börse eine nicht sehr liquide Aktie. Der Free Float ist gering. Damit können einzelne Transaktionen den Kurs deutlich bewegen. Am 6. Februar fand tatsächlich auch ein grösserer Kauf von TX-Media-Aktien statt, zudem legte ein Investor dem Medienkonzern ein Börsenrückzug nahe. Mit dem kleinen Free Float und einer weiterhin starken Abhängigkeit vom Printmediengeschäft ist TX Media kein empfehlenswertes Investment. Ausser man spekuliert auf ein "Going Private". Dann müsste der Konzern den Aktionären ein Kaufangebot unterbreiten.