Die britische Bank Barclays setzt sich die Bullenhörner auf und erhöht das Kursziel für Sika im Rahmen einer Branchenstudie auf 500 von 480 Franken. Die Experten um Nabil Ahmed belassen die Einstufung dabei auf "Overweight". Die Kurszielerhöhung entspricht zur aktuellen Notierung von 375 Franken einem Aufwärtspotenzial von satten 33 Prozent.

In dem Report führen die Analysten ESG-Messgrössen ein, die für den Bausektor relevant sind. So dominiere Kohlenstoff die Debatte, zudem sähen sie die Kreislaufwirtschaft als einen wichtigen Hebel zur Dekarbonisierung an. Hier sei Sika vergleichsweise besser positioniert als die Konkurrenz. Der Bauchemiespezialist werde oft als ESG-Liebling gesehen, habe aber noch Raum für Verbesserungen, fügen die Analysten an.

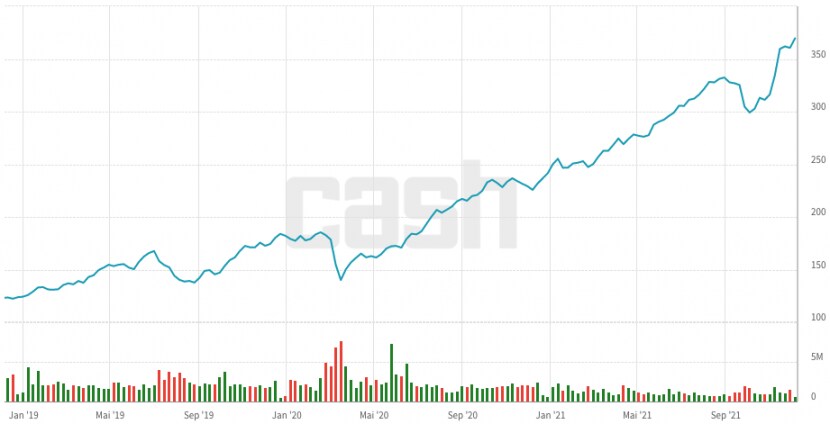

Die Sika-Aktie gehört seit einiger Zeit zu den Lieblingen unter Schweizer Anlegerinnen und Anlegern. Allein in diesem Jahr weisen die Titel eine Performance von rund 55 Prozent auf, was sie zur zweitbesten SMI-Aktie macht – hinter Richemont (+79%). Schaut man sich den Sika-Aktienkursverlauf der letzten Jahre an, zeigt sich eine gerade Linie von links unten nach rechts oben. Ohne allzu grosse Volatilität hat sich der Kurs stetig nach oben bewegt.

Kursverlauf der Sika-Aktie in den letzten drei Jahren, Grafik: cash.ch.

Sika gilt unter Analysten als Schweizer Qualitätsaktie, die nicht allein durch ein solides Geschäftsmodell besticht, sondern ebenso durch Wachstumsphantasien grosses Interesse auf sich zieht. Das Unternehmen profitiert in hohem Masse vom globalen Bauboom sowie den Trends hin zu Urbanisierung und Nachhaltigkeit. Auch bei den sogenannten langfristigen Megatrends wie dem modernen Automobilbau, der Elektromobilität oder der Leichtbauweise spielt Sika ganz vorne mit.

Wachstumsphantasie durch Grossübernahme in Deutschland

Erst vor vier Wochen sorgte Sika mit einer angekündigten Milliardenübernahme für weitere Wachstumphantasien. Das Unternehmen kauft das deutsche Bauchemie-Unternehmen MBCC. Die Übernahme dürfte eine sehr positive operative Hebelwirkung und positive Margeneffekte haben, hiess es damals von Analystenseite. Mit dem Kauf werde Sika zum unangefochtenen Marktführer in der Bauchemie, meinten etwa die Analysten von Vontobel. Angesichts der starken Historie von Sika bei der Integration von Übernahmen werde der Deal substantiellen Shareholder Value schaffen.

Die Aktie notiert im Handel vom Donnerstagvormittag rund 1,1 Prozent höher. Der SMI kommt gleichzeitig nicht vom Fleck und wird unverändert gehandelt.

(Mit Material von AWP)