Da war die Luft auf einmal draussen: Eine Reihe von Schweizer Small und Mid Caps (klein- und mittelkapitalisierte Unternehmen) erlitt in den letzten Wochen und Monaten Kurseinbrüche, wie sie seit Jahren nicht mehr gesehen wurden. Bei einigen kam der Absturz schleichend, bei anderen plötzlich.

Ein übergreifender Grund für die Rückschläge war die hohe Aktienkursbewertung, die sich bei den betroffenen Unternehmen über die Jahre aufgebaut hatte. Die Luft wird dann äusserst dünn, wenn die operativen Resultate nur annährend enttäuschen - zumal dies in einem von Handelsstreitigkeiten und Währungskrisen verunsicherten Börsenumfeld geschah.

Gefallende Aktienkurse sind für Anleger verlockend für Zukäufe oder für einen Einstieg. cash sagt, ob sich dies bei folgenden Schweizer "Crash"-Aktien lohnt oder nicht:

Aryzta

Zu Jahresbeginn war die Aktie fast 40 Franken wert, heute noch 8,10 Franken. Das ist ein Minus von fast 80 Prozent. Mitte Mai und Ende Juli verlor der Titel des krisengeschüttelten und hochverschuldeten Backwarenherstellers in kurzer Zeit jeweils etwa 30 Prozent. Mitte August gab Aryzta eine Kapitalerhöhung bekannt, deren Details anlässich der Jahreszahlen am 1. Oktober bekannt werden. Nach wie vor heisst es: Finger weg von dieser Aktie. Ein Erfolg der Kapitalerhöhung ist alles andere als sicher. Sollte sie gelingen, wird die Sanierung des Unternehmens auch so langwierig und schwierig. Druck auf den Kurs üben auch Investoren aus, die auf sinkende Kurse spekulieren (Short Seller).

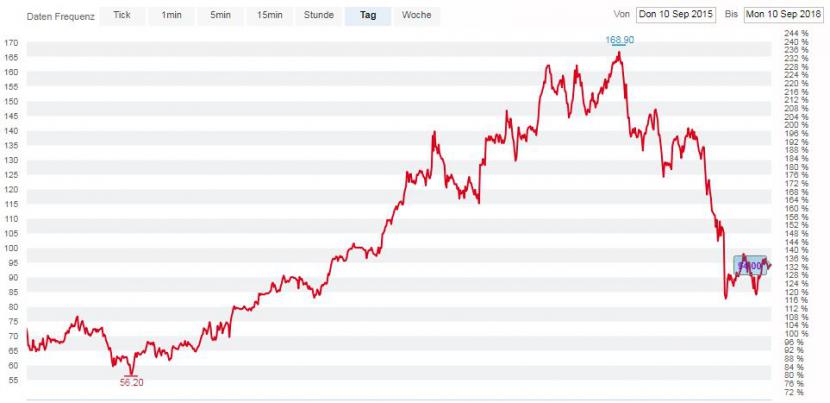

Comet

Seit Ende Januar hat die Aktie von Comet über 40 Prozent nachgegeben, allein deren 33 Prozent seit Mitte Mai. Allerdings hatte sich die Aktie zwischen Anfang 2016 bis Anfang 2018 im Wert bereits verdreifacht (siehe Kursgrafik unten). Der Hersteller von Röntgenmodulen und Vakuumkondensatoren aus Flamatt FR blickt bislang auf ein deutlich schlechteres Geschäftsjahr zurück im Vergleich zum 2017. Allerdings sind Massnahmen ergriffen worden und die bescheidene Umsatzerwartung bis Ende Jahr sowie die Kosten für die Schliessung eines akquirierten Unternehmens in den USA sollten im Aktienkurs eingepreist sein. Die Bewertung (Kurs-Gewinn-Verhältnis von rund 20 für 2019) ist ebenfalls wieder attraktiver. Die Aktie ist ein Kauf wert.

Kursentwicklung Comet-Aktie in den letzten drei Jahren (Quelle: cash.ch)

GAM

Die Aktie des Zürcher Vermögensverwalters hat seit Ende Mai 54 Prozent verloren. Eine Hiobsbotschaft reihte sich an die nächste: Gewinnwarnung, dann die Suspendierung eines Top-Fondsmanagers, dann die Ausflösung dessen Fonds. Seither wird gerätselt, wie hoch der Kundengeldabfluss bei GAM ausfallen wird. Von einem Engagement bei GAM ist derzeit abzuraten, obwohl eine allfällige Ablösung von CEO Alexander Friedman der Aktie etwas Schub geben könnte. Doch die Fondsströme im europäischen Asset Management sind seit vier Monaten negativ, und das Börsenumfeld im zweiten Halbjahr spricht nicht für Finanzaktien.

Hochdorf

Die Aktie des Milchverarbeiters hat seit Anfang Juli 40 Prozent eingebüsst, und die Talfahrt hält noch immer an. Da halfen auch die Beteuerungen des Managements von Ende August nichts, das im zweiten Halbjahr eine deutliche operative Verbesserung erwartet. Das Unternhemen, das 2017 noch einen Rekordgewinn schrieb, hat mit seinen Expansionsplänen im Ausland (Nordafrika, Naher Osten, China) zu hoch gepokert. Dazu kam und kommt es zu Verzögerungen bei einer neuen Produktionsanlage in Sulgen. Anleger fliehen noch immer aus der Aktie, ein klassischer Fall also eines "fallenden Messers". Und Anleger wissen: Da sollte man nicht hineingreifen.

Meier Tobler

Die Aktie des Klimatechnikers hat sich seit März mehr als halbiert und notiert auf einem Allzeittief. Eine deutliche Korrektur gab es Anfang Juli, als die Firma eine Umsatzwarnung und Dividendenverzicht für zwei Jahre aussprach. Gründe sind der Preisdruck im Markt der Wärmeerzeugung und sinkenden Umsätzen sowie die schwierige Intergration von Tobler (Walter Meier und Tobler hatten im letzten Jahr fusioniert). Für Anleger ist Meier Tobler derzeit eine "Blackbox": Die Umsatzentwicklung ist erst in einigen Monaten abschätzbar, ebenso die Dauer der Aussetzung der Dividende. Immerhin hat sich die Aktie seit Mitte Juli bei rund 20 Franken stabilisiert, was kein schlechtes Zeichen ist. Langfristig orientierte Investoren mit Risikobewusstsein könnten nun eine Zukaufmöglichkeit sehen.

MCH

Die Aktie des Messebetreibers fiel seit Mitte Juni um über einen Drittel, seit August 2017 um 60 Prozent. MCH ist ein Beispiel eines Unternehmens, dessen Führung - mit der Uhren- und Schmuckmesse Baselworld im Rücken - sich zu lange im sicheren Sattel wähnte. Dann brach der Damm des angestauten Ärgers der Kunden. Swatch etwa wird nicht mehr als Aussteller an der Baselworld sein. Vor einem Monat gab der MCH-CEO seinen Rücktritt, letzte Woche ein weiteres Mitglied der Geschäftsleitung, die einen Jahresverlust in dreistelliger Millionenhöhe erwartet. Die Aktien, die am Montag erneut 4 Prozent verloren, befinden sich auf dem tiefsten Stand seit neun Jahren. Das ist verlockend, ein Engagement kommt aber noch zu früh. Auch MCH ist noch immer ein fallendes Messer.

Kursentwicklung Aktie MCH Group in den letzten drei Jahren (Quelle: cash.ch)