Die Aktien von Grossfirmen im Bereich Informationstechnologie trieben die Börsen vor allem in den USA in den letzten Jahren mächtig an. Viele Zeichen deuten darauf hin, dass sie diese Rolle beibehalten werden.

Daneben gibt es viele Firmen, die etwas im Schatten der Branchenriesen stehen - aber nicht minder interessant scheinen. Viele von Ihnen werden von den Megatrends in der Branche wie Cloud Computing, Internet der Dinge, virtuelle Welt oder Robotik profitieren.

Die Credit Suisse (CS) stellt in ihrem "Investment Weekly Expert" vier "attraktive IT-Aktien jenseits der Branchenriesen" vor. Was die CS nicht ausdrücklich schreibt: Alle Aktien hatten zuletzt einen Kursrückschlag in unterschiedlichem Ausmass zu erleiden. Der Anlagehorizont der folgenden Aktien beträgt laut CS drei bis sechs Monate. Nicht vergessen sollte man bei Anlagen in Aktien aus dem IT-Bereich, dass die Titel volatil und risikoreich sein können.

Cognizant

Der IT-Dienstleister hat seinen Sitz im US-Bundesstaat New Jersey, beschäftigt aber über zwei Drittel seiner 260'000 Angestellten in Indien. Die Aktie war Ende 2008 noch 7 Dollar wert, erreichte im Januar dann ein Rekordhoch von 85 Dollar und fiel Ende Mai bis auf 75 Dollar zurück, als Cognizant die Jahresziele wegen höherer Steuerausgaben zurückstutzen musste. Das Kurs-Gewinn-Verhältnis beträgt 22.

Die Aktie werde mit einem substanziellen Abschlag gegenüber Mitbewerbern wie Accenture gehandelt, so die CS. Cognizant gehöre zu den Nutzniessern der zunehmenden Digitalisierung von Dienstleistungen. Ein verschärfter Preiswettbewerb in der Branche und etwaige erneute Probleme mit der Visa-Compliance würden zwar weiterhin Risiken bergen, das Unternehmen konzentriere sich aber auf Rentabilitätsverbesserungen, was zu einer Steigerung seiner Gewinne beitragen sollte.

Lam Research

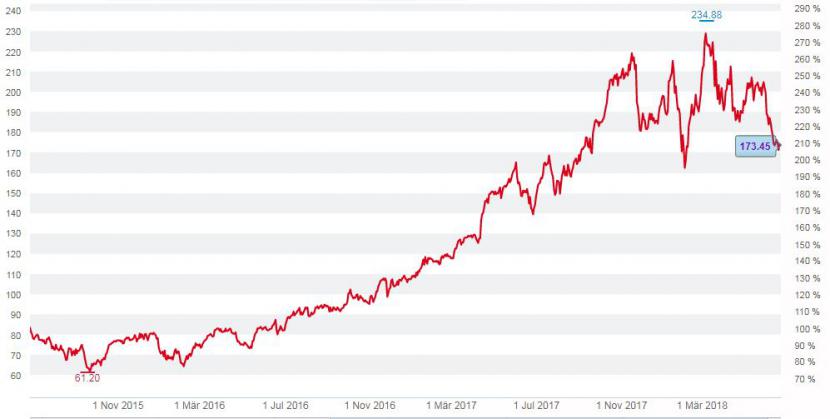

Die im kalifornischen Fremont ansässige Firma fertigt Anlagen für die Halbleiterindustrie. Die Aktie, die an der Nasdaq kotiert ist, hat seit März fast einen Drittel ihres Wertes eingebüsst, nachdem ein Analyst den Ausblick für die nächsten Monate gesenkt hatte. Zuvor hatte der Titel allerdings massiv zugelegt, nämlich über 200 Prozent seit Anfang 2014. Schweizer Anlegern ist Lam insofern ein Begriff, als dass die Firma 2008 die börsenkotierte SEZ Holding aus Zürich übernommen hatte.

Die CS sieht nach dem Kursrückschlag von Lam Research nun eine gute Einstiegsmöglichkeit für Anleger, denn der Markt habe das langfristige Wachstumspotenzial der Firma nur ungenügend einpreist. Von 24 Analysten, die Lam Research abdecken, haben deren 22 eine Kaufempfehlung, zwei haben ein "Halten"-Rating.

Aktienkurs von Lam Research in den letzten drei Jahren (Quelle: cash.ch).

Switch

Der Betreiber von modernen Rechenzentren mit Sitz in Las Vegas, gegründet im Jahr 2000, hatte im Oktober 2017 den drittgrössten Tech-Börsengang an der US-Börse - hinter Altice und Snap. Doch nach einem ersten glorreichen Handelstag ging es fast nur noch bergab: Die Aktie hat seit dem Börsengang 40 Prozent verloren. Der Reingewinn sank im ersten Quartal auf 4 Millionen Dollar von 20 Millionen Dollar im Vorjahresquartal wegen IPO-Kosten und höheren Vergütungszahlungen. Das Finanzportal "Seekingalpha" kritisierte die aufgeblähte Bewertung der Aktie beim Börsengang einer Firma, die ein kapitalintensives Geschäft betreibe und die es schwer habe, zu expandieren.

Die Credit Suisse sieht hingegen Rebound-Potenzial. Switch sei mit seinen äusserst leistungsfähigen Einrichtungen für Dienstleistungen wie Cloud-Computing, Konnektivität und Colocation weltweit gut positioniert. Die anziehende Kapazitätsnachfrage und zunehmende Datenmengen infolge einer steigenden Durchdringung von Technologien wie 5G-Mobilfunk, künstliche Intelligenz, selbstfahrende Autos und Internet der Dinge sollten zu einem kräftigen Wachstum beitragen.

Sophos

Die britische Sophos stellt Sicherheitssoftware her. Die Aktie ist seit Juni 2015 an der Londoner Börse kotiert und kam erst ab April 2017 so richtig in Schwung. Die Performance seither beträgt 122 Prozent, allerdings stürzte die Aktie wegen tieferer Gebühren für Kunden von Januar bis April dieses Jahres gegen 40 Prozent ab. Seither ist der Titel wieder kontinuierlich am Aufholen.

Laut Credit Suisse ist Sophos im schnell wachsenden Endmarkt für Cybersicherheit gut aufgestellt. Das Unternehmen dürfte sich einer steigenden Nachfrage nach seinen Dienstleistungen erfreuen, zumal die Kosten und die Komplexität der Cyberkriminalität laufend zunehmen. Die Einführung neuer, verschärfter Regulierungsvorschriften werde wohl auch künftig Investitionen in Sicherheitssoftware erfordern und folglich als nachhaltiger Nachfragetreiber für Sophos agieren, so die CS. Sophos werde auch Trends wie die auf Kryptowährungen basierende Ransomware (Erpressungssoftware) nutzen und seinen Marktanteil kontinuierlich ausbauen.

Aktienkurs von Sophos in den letzten drei Jahren (Quelle: cash.ch).