Gurit ist ein global präsenter Verbundwerkstoffspezialist. Die produzierten Leichtbaumaterialien werden in Windkraftanlagen sowie in Flugzeugen, Schiffen und weiteren Anwendungen verbaut. Dies sind alles Bereiche, die von einer konjunkturellen Erholung profitieren sollten.

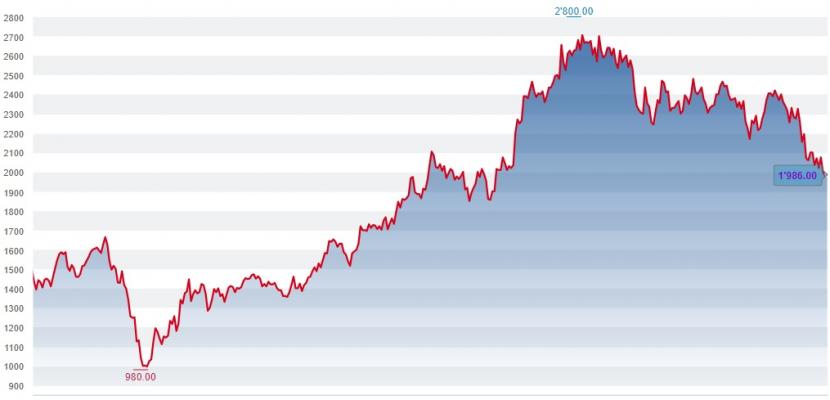

Und tatsächlich haben sich die Aktien des Industrieunternehmens zwischen März 2020 und Januar 2021 auf ein Rekordhoch bei 2800 Franken beinahe verdreifacht. Seither ist der Titel jedoch 29 Prozent auf 1986 Franken zurückgekommen. Damit schneidet Gurit dieses Jahr gleich schlecht ab wie die durch Skandale geschüttelte Credit Suisse.

Kursverlauf der Gurit-Aktien seit Januar 2020 (Quelle: cash.ch).

Warum diese kräftige Korrektur? Gurit hat die Coronakrise vergleichsweise unbeschadet überstanden. Der für das ursprünglich ostschweizerische Unternehmen zentrale Windenergiemarkt war robust und das Unternehmen vermeldete Anfang März für das Coronajahr 2020 eine deutliche Gewinnsteigerung.

Doch der gleichzeitig präsentierte Ausblick enttäuschte: Die Umsatzerlöse würden 2021 durch sinkende Balsa-Rohmaterialkosten – ein Holz, dass sich durch eine grosse Dichte auszeichnet - und entsprechend niedrigere Verkaufspreise beeinträchtigt. Und in China werde es wohl einen vorübergehenden Nachfragerückgang geben, da die chinesischen Windenergie-Einspeisetarife zum Jahresende 2020 ausgelaufen seien.

Genau in diesen zwei Bereichen musste Gurit den Ausblick Ende Juni nach unten schrauben – was auch die Aktien weiter stark belastete. Während die Nachfrage-Abschwächung nach Windturbinenblättern in China nur vorübergehend sein dürfte, scheine die Ablösung von Balsa durch PET eine dauerhafte Entwicklung zu sein, schrieb Gurit damals.

Zuwarten schadet nicht

Zumindest auf kurze und mittlere Frist werden die Aktien vor allem wegen des Gegenwinds aus China Mühe haben, neue Aufwärtstendenzen zu zeigen. Zudem sind die Aktien mit einem Kurs-Gewinn-Verhältnis (KGV) von 29 trotz Kurseinbruch nicht wirklich günstig. Und die Dividendenrendite ist mit 1,5 Prozent nicht wirklich ein Argument für einen Kauf.

Doch Gurit ist nach wie vor gut aufgestellt, um vom absehbaren Wachstum der Windenergie zu profitieren. Denn gerade hier sollten infolge der Bekämpfung der steigenden CO2-Emissionen Investitionen hinfliessen - auch in China. Das Unternehmen beliefert alle grossen westlichen Hersteller von Windenergieanlagen mit Werkstoffen, Formen und Bausatzlösungen für die Herstellung von Rotorblättern.

Anstatt aber jetzt ungestüm zuzukaufen, lohnt es sich zumindest, die Halbjahreszahlen abzuwarten. Gut möglich, dass die Aktien das untere Ende der Fahnenstange noch nicht erreicht haben.