Ein Aktien-Leitindex mit Schweizer und österreichischen Aktien? Oder Schweizer und deutsche Blue Chips in einem gemeinsamen Index? Fehlanzeige. "Es gibt sehr viele Investoren, die nationale Indices weiter wollen, um darin zu investieren", sagt Werner Bürki, Geschäftsleitungsmitglied und Leiter Business Development & Services der Schweizer Börse SIX, im cash-Video-Interview.

Indizes wie der SMI sollen einen Aktienmarkt nicht nur leichter investierbar machen, sie gelten auch als Gradmesser oder als Benchmark für die Börsenaktivitäten in einem Land. Bei der Vorliebe für nationale Indices spielt aber auch hinein, dass nicht nur private, sondern auch viele institutionelle Anleger einen ausgeprägten "home bias" aufweisen und sich stark am eigenen Land orientieren. Oder dann, wer im Ausland investiert, sucht sich spezifisch den Markt eines Landes aus.

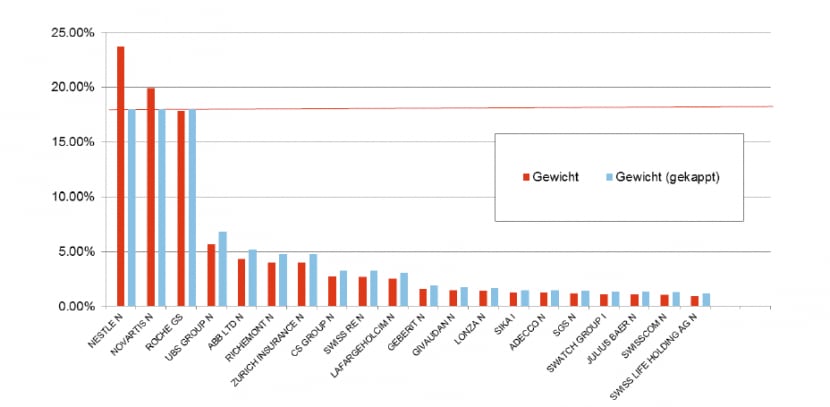

Eine Besonderheit des SMI ist, dass die drei grösstkapitalisierten Unternehmen Nestlé, Novartis und Roche mit den liquidesten Titeln den Aktienmarkt dominieren und rund 60 Prozent der Gewichtung im SMI ausmachen. Wer zum Beispiel einen ETF auf dem SMI kauft, hält damit in Tat und Wahrheit in erster Linie die Papiere dieser drei Firmen. Anders formuliert: Wenn die Pharmabranche leidet, sinkt in der Regel auch der SMI. Nachdem Actelion und Syngenta nach Übernahmen durch Sika und Lonza ersetzt wurden, drohte dieser Effekt sogar noch stärker zu werden.

Es gäbe einen anderen Leitindex

Doch ab September kappt die SIX den SMI: Kein Titel soll mehr über 18 Prozent der Gesamtgewichtung ausmachen. Dies bedeutet, dass das Gewicht der Aktien von Nestlé und Novartis sowie - je nach Markt - der Roche-Genussschein zurückgebunden werden. Zwar kann je nach Marktlage ein Titel auf über 18 Prozent am Gesamtgewicht steigen, aber vierteljährlich will die SIX regulierend eingreifen und den 18-Prozent-Deckel anwenden.

Grund für die Änderung ist, dass die UCITS-Richtlinien der EU eine solche Gewichtung vorschreiben. Wenn sich die SIX nicht daran hält, ziehen sich ausländische Fonds aus Gründen der Compliance zurück. Anhand von Indizes, in der Schweiz vor allem dem SMI, sind zahlreiche ETF oder auch Derivate und strukturierte Produkte geformt. "Wenn der SMI nicht mehr investierbar ist, verliert er den Status eines Leitindex", sagt Werner Bürki. Theoretisch könnte ein anderer Index wie der MSCI Switzerland dann diese Rolle übernehmen.

Das Übergewicht von Nestlé, Novartis und Roche bleibt also weiter ein Thema. Um deren SMI-Stellung auszubalancieren, ohne die Marktverhältnisse ausser Acht zu lassen, bräuchte es weitere Unternehmen dieses Zuschnitts: "Wenn der Schweizer Börsenplatz mehr gross kapitalisierte Unternehmen hätte, wäre dieses Problem gelöst, dann gäbe es eine gleichmässige Verteilung", sagt Bürki.

Im DAX beispielsweise darf keine Aktie mehr als 10 Prozent der Gewichtung ausmachen. Dies ohne grössere Marktverzerrung durchzusetzen ist aber auch möglich, weil der deutsche Leitindex 30 Titel aufweist, die unter einander weniger grosse Unterschiede in der Kapitalisierung aufweisen als der Schweizer Markt.

Markt tickt traditionell

Eine grössere Angleichung der Gewichtung will die SIX aus anderen Gründen nicht vornehmen: Der Druck auf kleiner kapitalisierte Titel stiege an, wenn man Nestlé, Novartis oder Roche tiefer gewichtete. Die Folge wäre ein mehr oder weniger stark "synthetischer" Index mit Verzerrungen. "Kleinere Titel sind illiquider und wenn man diesen ein grösseres Gewicht im Index gäbe, könnte ein Problem mit der Liquidität entstehen", sagt Bürki. Der Markt hat gewisse Bedenken, dies mitzumachen.

Der Swiss Leader Index (SLI) mit einer Kappung bei 9 Prozent wurde 2007 mit der Absicht eingeführt, vor allem internationalen Investoren eine Alternative zum SMI zu geben. Allerdings tendiert der Markt bis heute viel stärker zum SMI, wie die SIX Group selbst feststellt. Ein Grund ist, dass viele Investoren wegen der stärkeren Verzerrung der Gewichte dem SLI skeptisch gegenüberstehen. Ein anderer Grund ist: Der seit Mitte 1988 existierende SMI ist eine veritable Marke, an denen sich die Anleger weiter und gewohnheitsmässig orientieren.

Der Markt ist offenbar auch nicht ohne weiteres bereit, die auf dem SMI aufbauenden Produkte wie Derivate auf andere Indizes zu verlagern. Dies ist mit Kosten verbunden, und führt – beispielsweise bei Fonds – zum Teil zu neuen Lizenzen. Genausowenig wollen viele Investoren auf den SMI als Benchmark verzichten.

Im cash-Video-Interview äussert sich Werner Bürki auch zu der Nachfrage nach neuen Börsenbarometern. Er erläutert, in welche Richtung die Börsenbetreiberin der SIX Group neue Indices aufgelegt hat oder plant.