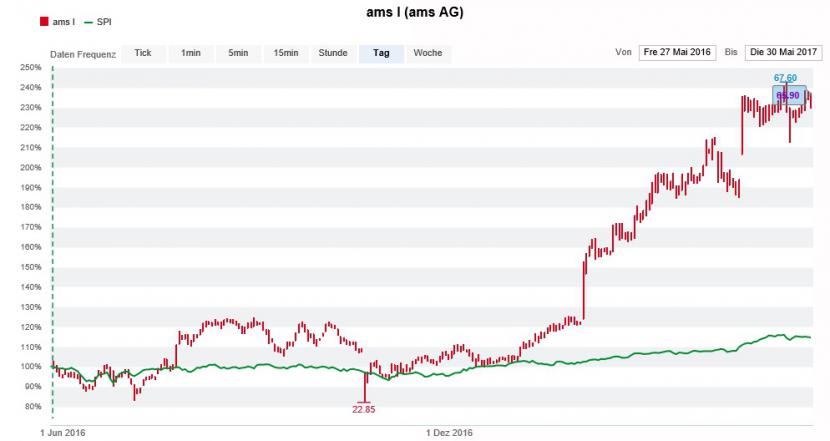

Mit kaum einer anderen Aktie liess sich an der Schweizer Börse SIX in den letzten Monaten so viel Geld verdienen wie mit jener des Sensorenherstellers AMS. Alleine seit Jahresbeginn errechnet sich ein stolzes Kursplus von 128 Prozent. Kleiner Schönheitsfehler: Eigentlich ist das Unternehmen in Unterpremstätten, sprich in Österreich, beheimatet und wird bloss an der SIX gehandelt. Das dürfte den Aktionären in Anbetracht des starken Abschneidens jedoch herzlich egal sein.

Für Kursfantasie sorgt aus Anlegersicht insbesondere das neue iPhone 8 des Grosskunden Apple. Dieses werden die Amerikaner der Weltöffentlichkeit voraussichtlich im September vorstellen. Das iPhone 8 ist nicht irgendein Smartphone, sondern das Modell zum zehnjährigen Jubiläum des Verkaufsschlagers. Branchenkenner hoffen auf den grossen Wurf.

Teure Heptagon-Übernahme rückblickend ein Glücksgriff

Darf man den Aktienanalysten Glauben schenken, dann stecken so viele Sensoren von AMS im iPhone 8 wie noch nie. Das lässt sich auch folgendermassen erklären: Die Abhängigkeit von Apple hat bei AMS durch die Übernahme von Heptagon im vergangenen Herbst weiter zugenommen.

Die AMS-Aktie (rot) lässt den Swiss Performance Index (grün) weit hinter sich zurück (Quelle: www.cash.ch).

Sowieso wird die teuer erkaufte Übernahme von Heptagon mittlerweile deutlich optimistischer eingeschätzt als noch vor wenigen Monaten. Der Grund: Anlässlich der Jahresergebnispräsentation von Anfang Februar erhöhte AMS überraschend die Umsatzprognosen für das Tochterunternehmen. Alleine an diesem Tag schoss der Aktienkurs des Sensorenherstellers um mehr als 20 Prozent in die Höhe.

Tummelten sich zu diesem Zeitpunkt noch unzählige Leerverkäufer in der Aktie, warfen viele von ihnen in den darauffolgenden Wochen das Handtuch. Wie Erhebungen des Beratungsunternehmens Markit zeigen, wurden die gegen AMS laufenden Wetten seit Ende Januar von 9 auf weniger als 5 Prozent aller ausstehenden Titel reduziert. Auch diese Eindeckungstransaktionen gaben der Aktie noch einmal kräftig Rückenwind. Dieser Kurstreiber fällt zusehend weg.

Gut kommt der erfolgreiche Sensorenhersteller auch bei den Analysten an. Der Nachrichtenagentur AWP zufolge raten immerhin 6 von 13 Experten zum Kauf der Aktie. Argumentiert wird in Expertenkreisen vor allem mit der starken Stellung des Unternehmens im aussichtsreichen Geschäft mit 3D-Sensoren.

AMS hat hat an der Börse Vorschusslorbeeren erhalten

Das mit 73 Franken höchste Kursziel hat die französische Investmentbank Natixis ausstehend. Nach dem starken Kursanstieg der vergangenen Monate lässt sich davon allerdings nur noch ein Aufwärtspotenzial von gut 10 Prozent ableiten. Das war auch schon mal deutlich mehr.

Und genau dort liegt aus Anlegersicht der Hund begraben. Selbst auf Basis optimistischer Schätzungen errechnet sich für das kommende Jahr ein Kurs-Gewinn-Verhältnis (KGV) von 20. Das aber auch nur, wenn sich der Vorsteuergewinn im Jahresvergleich wie von Analysten erwartet verdreifacht. Ob sich das realisieren lässt, hängt nicht zuletzt auch vom kommerziellen Erfolg des vom Grosskunden Apple entwickelten iPhone 8 ab. Darüber hinaus verzichtet man als Anleger auf eine grosszügige Ausschüttungspolitik, wie sich das bei Wachstumsunternehmen so gehört. Die Dividendenrendite beträgt magere 0,6 Prozent.

In Anbetracht dieser Vorschusslorbeeren steht AMS nun in der Pflicht. Das Unternehmen muss den Beweis antreten, den hohen Erwartungen gerecht zu werden. Vielleicht reicht das alleine aber noch nicht aus, trauen einige Analysten wie die von BNP Paribas oder Credit Suisse dem Sensorenhersteller doch sogar noch höhere Gewinnwachstumsraten zu. AMS muss deshalb aufpassen, nicht zum Opfer des eigenen Erfolgs zu werden. Und Anleger müssen sich der beträchtlichen Fallhöhe bewusst sein.