Dass Stadler Rail an die Schweizer Börse kommt, ist bekannt. Noch unklar war bislang jedoch, zu welchen Konditionen und wann genau. Verwaltungsratspräsident Peter Spuhler, dem derzeit 80 Prozent der Firma gehören, sagte unlängst: "Stadler soll eine Volksaktie werden". Wer aber eine solche Aktie haben will, dürfte kein Schnäppchen machen.

Denn nun sickern Details zum zukünftigen Börsenwert des Zugherstellers durch: Laut involvierten Investoren soll er zwischen 3,7 und 4,3 Milliarden Franken liegen. Zuletzt wurden interessierte professionelle Investoren von den federführenden Banken – es handelt sich dabei um eine Reihe von Instituten, unter anderem Credit Suisse, UBS und Zürcher Kantonalbank – über Stadler Rail ins Bild gesetzt. Bei dieser sogenannten "Investor Education" stellen die Analysten der IPO-Banken die Firma detailliert vor und geben auch ihre Vorstellung vom Börsenwert ab. Wohlgemerkt: Sie sind in diesem Prozess die Verkäufer und sind an einem hohen Wert interessiert.

Das Interesse an Stadler Rail ist jedoch gross und somit auch die Chance, dass die Marktkapitalisierung schlussendlich deutlich über 4 Milliarden liegen wird. "Über 4 Milliarden wäre teuer, aber es gibt ohnehin einen Run auf die Aktie. Die Firma steht gut da, hat mit Spuhler einen bekannten Patron und entspricht dem Zeitgeist. Stichwort: Klimastreik", sagt ein Insider zu cash.ch, der anonym bleiben möchte. Von der Kapitalisierung her würde Stadler also von Beginn weg in einer ähnlichen Liga wie Panalpina, OC Oerlikon oder Emmi spielen.

Ankündigung Anfang April

Als nächstes wird Stadler die Mitteilung "Intention to Float" herausgeben, also die offizielle Einleitung des Börsengangs. Es würde nicht überraschen, wenn dies am 1. April geschieht. Dann stellt Stadler sein Management einer breiten Investorenschaft vor. Wie schnell es gehen kann, zeigt das Beispiel des Tessiner Orthopädieunternehmens Medacta. Am 22. März gaben sie bekannt, am 4. April den Sprung auf das Börsenparkett wagen zu wollen. Ein Stadler-IPO noch vor Ostern ist also durchaus realistisch.

| Wie funktioniert ein Börsengang? Mehr dazu erfahren Sie hier |

Die "Intention to Float" enthält nebst den Details zum beabsichtigten IPO-Termin auch die Bandbreite des Emissionspreises, wobei die Interessen des Unternehmens und der Investoren abgewogen werden. Während die ursprünglichen Besitzer, in diesem Fall Peter Spuhler, an einem möglichst hohen Emissionspreis interessiert sind, wollen Neuinvestoren tendenziell einen günstigen Preis.

Aber auch Überlegungen zum langfristigen Erfolg des Börsengangs spielen bei der Preissetzung eine Rolle. Soll eine "Volksaktie" Tatsache werden, darf die Preisspanne nicht zu stark nach oben ausgereizt werden. Wichtig: Die Absage des Börsengangs ist jederzeit möglich, sollte sich das Börsenumfeld plötzlich markant eintrüben.

Keine günstige Bewertung

Entscheidend für Investoren ist vor allem die Frage nach der Bewertung. Und diesbezüglich wird die Schweizer "Zug-Aktie" wohl nicht günstig. Analysten und Investoren schätzen dazu die zukünftigen Unternehmenszahlen von Stadler. So kursieren Schätzungen einer EBITDA-Marge zwischen 8 und 9 Prozent für das Jahr 2020 und eines Gewinns von etwa 200 Millionen Franken. Stadler selbst rechnet bis 2020 mit einem Nettoumsatz von 4 Milliarden Franken.

Beim Kurs-Gewinn-Verhältnis (KGV) sind die Analysten der IPO-Banken, also die Verkäufer, etwas optimistischer und rechnen mit Werten zwischen 14 und 15. Vorsichtigere Prognosen gehen hingegen von KGV 16 bis 17 aus. Zum Vergleich: Andere Industrietitel wie Schindler (21), Interroll (30) sind deutlich höher bewertet, Georg Fischer (13) gilt in diesem Sektor als günstig. Auch verglichen mit der direkten Zugbauer-Konkurrenz sind KGV-Werte um 17 nicht besonders preiswert (siehe Tabelle weiter unten).

Wenn schon kein Schnäppchen, dann könnte Stadler zum Dividendentitel werden. Hier ist eine Ausschüttungsquote des Gewinns von 60 Prozent im Gespräch. Es wird langfristig mit einer Dividendenrendite von 3,5 Prozent gerechnet. Das läge über dem Marktdurchschnitt der Schweizer Börse, der für den Swiss Performance Index bei 3 Prozent liegt.

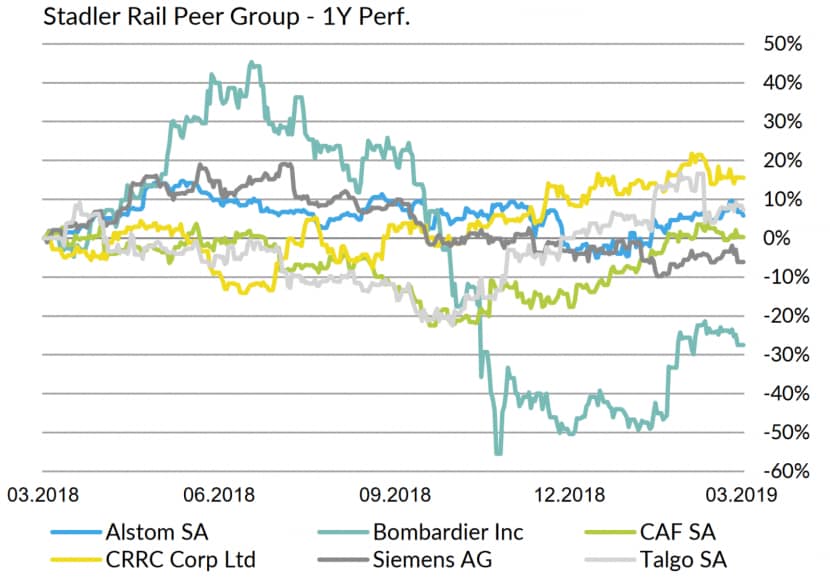

Die direkte Konkurrenz von Stadler Rail ist an der Börse derweil unterschiedlich erfolgreich unterwegs. Umsatzstärkster Zugbauer der Welt ist mit rund 18 Milliarden Euro die chinesische CRRC. Dahinter folgen Bombardier mit knapp 8 Milliarden, ebenfalls in dieser Region bewegen sich Alstom und Siemens. Auch die spanischen Hersteller Talgo und CAF sind börsenkotiert, sie sind allerdings kleiner als Stadler Rail. Wie die folgende Darstellung zeigt, haben in den letzten 52 Wochen bloss Alstom, Talgo und CRRC beim Börsenwert klar zugelegt. Ganz besonders heftige Verluste mussten die Aktionäre von Bombardier hinnehmen. Hier war aber auch der Rebound seit Anfang Jahr am grössten.

Quelle: Bank CIC

Dass es Stadler dereinst besser macht, damit rechnen die meisten Beobachter. Die Bilanz ist gesund und die Bestellungseingänge stimmen zuversichtlich. Zudem ist das Zuggeschäft ein Zukunftsmarkt: Der weltweite Trend zur Reduktion von CO2 sowie das rasche Wachstum von Metropolen spielen den Firmen in die Karten. Wachstumspotenzial hat Stadler zudem in der Signaltechnik. Gut vorstellbar, dass die Börsenkotierung für einen Zukauf in diesem Bereich genutzt wird. Dies wäre über eine Kapitalerhöhung oder die Ausgabe einer Anleihe möglich.

Der grösste Erfolgsfaktor von Stadler birgt gleichzeitig auch Gefahr. Patron Peter Spuhler stellt ein Klumpenrisiko dar. Denn nicht zufällig gab Spuhler 2012 sein Nationalratsmandat auf, um sich ganz auf Stadler zu konzentrieren. Er gibt die Marschrichtung der Firma vor und ist für viele Kunden die wichtigste Ansprechperson. Mit dem Börsengang wird die Eigentümerschaft von Stadler zwar breiter aufgestellt. Auf Spuhler verzichten, das kann sich das Unternehmen aber noch lange nicht leisten.