Der Aktienkurs der Bank of America liegt heute um das Siebeneinhalbfache höher als im März 2009, als sich die Weltwirtschaft und die Börsen von der Finanzkrise zu erholen begannen. Auch bei den anderen grossen US-Banken übertreffen die Kurse die Niveaus vom Frühling 2009 um das Doppelte bis Fünffache. Bei J.P. Morgan, Goldman Sachs und Wells Fargo befinden sich die Kurse gar über den Ständen von Mitte 2007, als die Hypothekenkrise in den USA ihren Lauf nahm und schliesslich die Finanzkrise auslöste (siehe Tabelle).

Von solchen Steigerungen können die Aktionäre von UBS und Credit Suisse nur träumen. Auch die beiden Schweizer Grossbanken gehören zu den grössten und wichtigsten so genannt systemrelevanten Banken der Welt. Aber hätten sich die Aktien seit März 2009 - beispielsweise - um das Vierfache gesteigert, wäre der Titel der UBS heute 33 und jener der CS mehr als 60 Franken wert. Gegenwärtig notieren die Aktien von UBS und CS bei 16 respektive 15,70 Franken. Die CS-Aktie ist in den vergangenen Jahren noch stärker unter die Räder gekommen als jene der UBS.

Kursentwicklung bei US- und Schweizer Grossbanken

| Bank | Schwerpunkt Geschäftsmodell | Performance seit 1.3. 2009 | Performance seit 1.7. 2007 |

| Bank of America | Retailbank, Kreditgeschäft, Investmentbank (Merrill Lynch) | +768 Prozent | -36 Prozent |

| Citigroup | Investmentbank, Vermögensverwaltung | +504 Prozent | -85 Prozent |

| J.P. Morgan Chase | Investmentbank, Asset Management | +454 Prozent | +138 Prozent |

| Morgan Stanley | Investmentbank | +179 Prozent | -30 Prozent |

| Goldman Sachs | Investmentbank | +173 Prozent | +8 Prozent |

| Wells Fargo | Retailbank, Kreditgeschäft | +125 Prozent | +66 Prozent |

| UBS | Vermögensverwaltung | +61 Prozent | -77 Prozent |

| Credit Suisse | Vermögensverwaltung, Investmentbank | -42 Prozent | -82 Prozent |

Quelle: cash.ch

Die US-Banken unterscheiden sich in ihren Geschäftsmodellen untereinander genauso wie die Schweizer Banken. In den vergangenen Jahren legten all diese Banken bei ähnlichen Finanzmarktbedingungen teils sehr unterschiedliche Resultate vor. Eins-zu-Eins-Vergleiche sind immer schwierig. Aber grundlegende Feststellungen, weswegen sich die langjährige Performance von US- und Schweizer Bankenaktien so stark unterscheiden, lassen sich treffen:

Zinsen und Wachstum

Im Unterschied zu den Schweizer Banken nützen den US-Banken die im Vergleich zur übrigen westlichen Welt schneller steigenden Zinsen. Das Kreditgeschäft wird dadurch einträglicher. Bei den Eigenkapitalrenditen - wichtiger Gesichtspunkt für Anleger - sind die US-Banken ihren europäischen Pendants voraus. Die Steuerreform der US-Regierung ist für die US-Banken in diesem Punkt ein zusätzlicher Vorteil.

Amerikas Banken haben auch davon profitiert, dass sich die heimische Wirtschaft relativ schnell von der Krise erholte. Auch wenn sich die grössten US-Banken im Geschäftsmodell unterscheiden, sind sie alle relativ stark auf den Heimmarkt ausgerichtet. Schon 2010 wuchs die Wirtschaft wieder um 2,53 Prozent und blieb bei positiven Wachstumsraten, während etwa die Eurozone 2012 in eine weitere Rezession rutschte.

Auch die Schweiz erholte sich schnell von der Krise, was sich in den soliden Ergebnissen der Schweizer Einheiten von UBS und CS rasch zeigte. Aber das übrige, globale Geschäft blieb krisengeplagt.

Regulierung

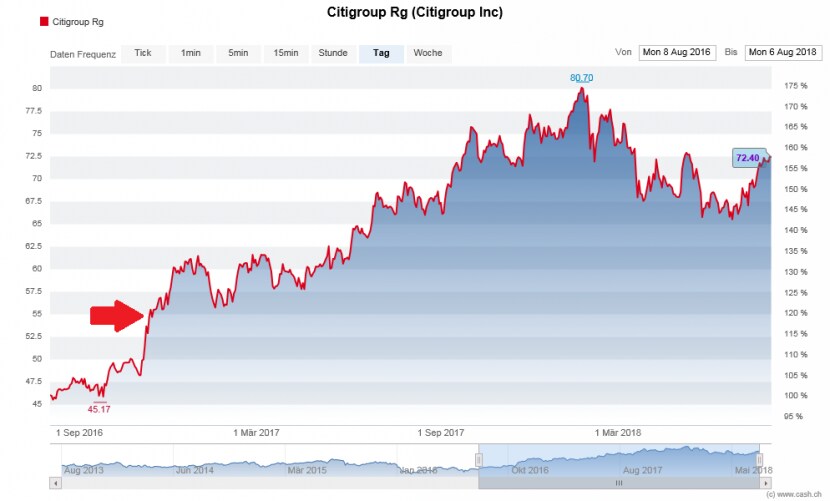

Als Folge der Finanzkrise wurde auf beiden Seiten des Atlantiks die Regulierungen deutlich verschärft. In Europa wird im Moment vergleichsweise wenig beachtet, dass US-Präsident Donald Trump die Regulierung wieder entschieden herunterfährt, speziell im Finanzsektor. Bei den amerikanischen Banken zeigten sich schon mit der Trump-Wahl im November 2016 mehr oder weniger deutliche Kurssteigerungen. Anhand des 2-Jahres-Kurscharts der Citigroup wird dieser Effekt sichtbar, der sich ähnlich auch bei andern Banken einstellte. Auch UBS und CS profitierten von diesem Effekt, aber in deutlich geringerem Masse.

Entwicklung der Citigroup-Aktie in den letzten zwei Jahren, Chart: cash.ch

Kapitalerhöhungen

Bei der UBS schossen 2007 und 2008 in mehreren Schritten die Aktionäre, der Staatsfonds von Singapur und schliesslich, aufsehenerregenderweise, am 16. Oktober 2008 die Eidgenossenschaft sowie die Nationalbank frische Mittel ein. Dies war auch die Zeit des Absturzes der UBS-Aktie vom Höchststand bei 75,50 Franken im Sommer 2007 auf bis zu 8,20 Franken im Frühling 2009. Kapitalerhöhungen stossen bei Anlegern immer auf Skepsis oder Ablehnung.

Der CS eilte 2008 der Staat Katar zu Hilfe. Im vergangenen Jahr erfolgte im Zuge eines sich über die Jahre hinziehenden Risikoabbaus eine weitere Kapitalerhöhung. Bei der CS wurde der Höchststand der Aktie Mitte 2007 bei 96 Franken verzeichnet. Der Tiefstwert des Papiers betrug 9,75 Franken – im Lauf des Jahres 2016.

Die USA gingen bei der Krisenbewältigung anders vor: Mit durchaus umstrittenen Massnahmen bewilligte die US-Regierung noch im Herbst 2008 erste Milliardenbeträge, um die gestrauchtelten Banken wieder aufzurichten. Die Regierung sprach Geld zur Rekapitalisierung mit der Auflage, die Bilanzen zu bereinigen, und dann das Geld zurückzuzahlen. Ende 2009 hatten die grossen US-Banken die Staatshilfen zurücküberwiesen. Auch die amerikanischen Banken mussten dafür Kapitalerhöhungen durchführen, liessen die Krise aber dennoch relativ schnell hinter sich.

Krisenbewältigung

In den Jahren 2008 und 2009 schlossen in der USA Woche für Woche kleinere Banken, die im Zuge der Hypothekenkrise in Schieflage geraten waren. In Europa sitzen viele Banken noch heute auf faulen Krediten oder kämpfen mit Altlasten, wie die Krise des italienischen Bankensystems oder die strukturellen Probleme der Deutschen Bank es im Moment verdeutlichen. Die Schweiz rettete nur die UBS vor dem Kollaps, die übrigen Banken konnten sich selber behaupten. Aber in der Vermögensverwaltung geht eine langsame Konsolidierung voran.

Der UBS wird dank der Ausrichtung auf die Vermögensverwaltung unter Sergio Ermotti ab 2011 attestiert, ein stabiles Geschäftsmodell zu haben. Auf den Kurs hatte dies aber bis heute keinen durchschlagenden Effekt. Die CS wagte einen Kurswechsel erst mit Tidjane Thiam seit Mitte 2015, behält aber die Investmentbank bei. Das Festhalten an dieser volatilen und relativ kapitalintensiven Sparte kann als ein Grund gesehen werden, weswegen der Kurs der Bank längst nicht mehr die Stände von 2007 erreicht hat.

Kosten

Schliesslich sehen Experten bei den Schweizer Banken trotz zahlreicher Sparrunden auch ein Kostenproblem. Die Schweizer Banken mit ihren grossen Kostenblocks im Inland kämpfen mit dem starken Franken, während die US-Banken ihre Geschäfte in der Weltwährung Dollar abwickeln können. Aber Währungen sind nicht der einzige Grund für hohe Kosten: "Amerikanische Banken arbeiten effizienter und flexibler. Sie reduzieren falls nötig das teure Personal, und sie zahlen auch tiefere oder gar keine Boni mehr", sagt Peter Casanova, Versicherungs- und Bankenanalyst bei Julius Bär.

In der Schweiz und in Europa scheinen die Banken dazu nicht konsequent in der Lage zu sein: "Das Resultat ist eine strukturell höhere Cost-Income-Ratio und eine entsprechend geringere Marge für den Aktionär." Über die letzten 25 Jahre sei beispielsweise bei der Credit Suisse der Aufwand pro Mitarbeiter jedes Jahr kontinuierlich angestiegen. "Die Erträge konnten bei weitem nicht mithalten", sagt Casanova.

Rechtsfälle und Bankgeheimnis

Vor 2008 geschäfteten die Schweizer Banken in einer anderen Welt. Ihre Bestrafung für das Führen von Steuersünderkonten unter dem Bankgeheimnis oder kriminielle Fälle wie der Libor-Skandal 2012 gingen in die Milliarden. Auch die US-Banken zahlten teuer für Fehlberatungen und andere Skandale. Aber das Problem unversteuerter Gelder und deren juristische Aufarbeitung war und ist ein spezifisches Problem von Schweizer Banken.

Das Ende des Schweizer Bankgeheimnisses gegenüber dem Ausland, das sich parallel zur Finanzkrise ergab, hat auch die Margen zusammenschnurren lassen. Der typische frühere Kunde, beispielsweise ein mittelständischer Unternehmer aus Deutschland, Frankreich oder Italien, generierte für die Schweizer Grossbanken eine ansehnliche Marge, und verlangte nur wenig Betreuung. Heute erlauben solche Vermögen wenig Marge, erfordern einen viel höheren Compliance-Aufwand und der Kunde verlangt in der Regel eine viel engmaschigere Betreuung als früher.