Über sieben Prozent hat der Swiss Performance Index in den letzten vier Wochen eingebüsst. Das war schon lange überfällig, wird sich wohl der eine oder andere Anleger gedacht haben. Schliesslich blieben seit November 2016 grössere Korrekturen am Aktienmarkt aus, was sich in sehr hohen Bewertungen verschiedener Einzeltitel niederschlug.

Vor allem im Bereich der Schweizer Small- und Mid-Caps, also der klein- und mittelkapitalisierten Werte, schossen die KGV (Kurs-Gewinn-Verhältnisse) bei einigen Firmen stattlich in die Höhe. cash nimmt fünf Aktien unter die Lupe, welche nach dem reinigenden Börsengewitter nun günstiger bewertet sind und die nun womöglich zum Einstieg locken (zur tabellarischen Übersicht):

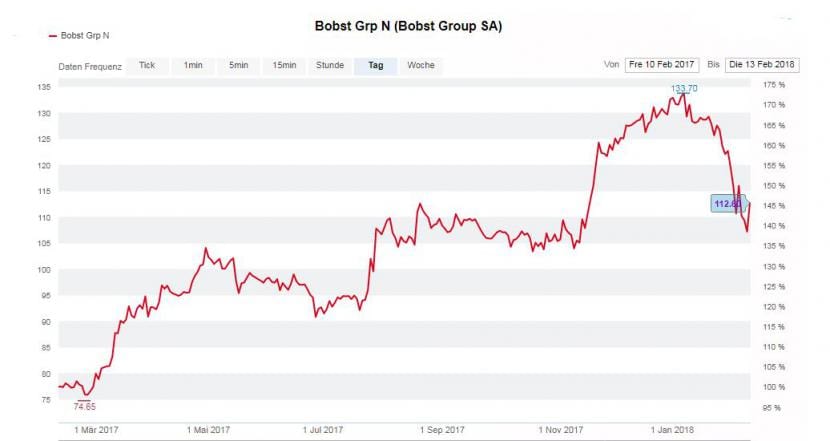

Bobst – Taten statt Worte

Die Bobst-Aktie hat in einem Jahr fast 50 Prozent zugelegt, trotz eines über 10-prozentigen Rückschlags in den vergangenen Wochen. Der Verpackungsmaschinenhersteller ist Profiteur des zunehmenden Online-Handels. Dank Verlagerung eines Teils der Produktion nach China und Indien hat Bobst in den letzten Jahren die Kostenstruktur besser in den Griff bekommen. Doch noch immer wird viel in der Schweiz hergestellt.

Die Neue Helvetische Bank geht in einem Kommentar davon aus, dass die aktuelle EBIT-Marge von nahe 8 Prozent mittelfristig auf 10 Prozent gesteigert werden kann. Was für 2018 konkret erwartet wird, gibt Bobst dann am 27. Februar zusammen mit den Jahreszahlen 2017 bekannt. Möglich, dass das Management dabei etwas zu tief stapeln wird. Denn die Firma ist für ihre (zu) bescheidenen Zielsetzungen bekannt. Mit einem geschätzten Kurs-Gewinn-Verhältnis von 18 für 2018 scheint der Titel attraktiv für einen Einstieg zu sein.

Kursentwicklung der Bobst-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Kursentwicklung der Bobst-Aktie in den letzten 52 Wochen, Quelle: cash.ch

KTM – Wachstum, Wachstum, Wachstum

KTM Industries gehört derzeit zu den Börsenlieblingen von Vontobel Research-Leiter Panagiotis Spiliopoulos, wie er letzte Woche im cash-Börsen-Talk ausführte. Aber was macht den Töffhersteller so interessant? Es ist das starke Umsatzwachstum, welches sich auch im laufenden Jahr im zweistelligen Bereich fortsetzen dürfte. KTM hat im Motorrad-Bereich eine attraktive Nische gefunden und sieht noch viel weiteres Wachstumspotenzial, vor allem in Südostasien und Indien.

Die Negativperformance von 13 Prozent in den letzten vier Wochen ist neben den bekannten Börsenturbulenzen zu einem geringeren Teil auch auf einen Aktienverkauf zurückzuführen: CEO und Hauptaktionär Stefan Pierer hat jüngst einen Teil seiner Beteiligung abgestossen, um den Streubesitz der Aktie zu erhöhen. Aktuell ist der Free-Float von 37 Prozent aber noch immer sehr gering. Mit einem KGV 2018 von 25 ist die Aktie dank der Korrektur wieder etwas attraktiver geworden, aber trotzdem nicht günstig. Der Titel hat nur Potenzial, solange es mit der Konjunktur so rund wie derzeit läuft.

OC Oerlikon – Fokus auf lukrative Sparte

Mitte Januar holte das Industrieunternehmen Oerlikon, bei dem der russische Oligarch Viktor Vekselberg mit einem Anteil von 43 Prozent Ankeraktionär ist, einen Grossauftrag in der Sparte "Manmade Fibers" aus China an Land. Dieser Auftrag garantiert gemäss einer Analyse der Zürcher Kantonalbank (ZKB) für zwei Jahre eine gute Auslastung. Die grösste und rentabelste Sparte ist jedoch weiterhin die "Surface Solutions" - also die Behandlung- und Beschichtung von Oberflächen.

Doch da gibt es auch noch das Getriebegeschäft. In diesem Bereich ist die operative Marge mit zehn Prozent nur halb so hoch wie in der Surface-Solutions-Sparte. Gemäss Reuters soll das Getriebegeschäft nun abgestossen werden. Ein Fokus auf die rentableren Geschäftsbereiche würde Oerlikon gut tun – sofern der allfällige Verkauferlös für kluge Zukäufe verwendet wird. Die Aktie hat in den letzten Wochen 11 Prozent korrigiert, das KGV 2018 von 26 ist aber noch immer eher hoch. Trotzdem kann sich ein Einstieg lohnen.

Bachem – Sehr hohe Erwartungen

Bachem ist ein Pharmazulieferer, der sich auf die Herstellung von Peptiden (kleine Proteine) spezialisiert hat. Das Börsengewitter hat über die Aktie besonders stark hinweggefegt: minus 16 Prozent in den letzten vier Wochen. Allerdings hat die Korrektur des Titels bereits zu Jahresbeginn eingesetzt. Es handelte sich dabei wohl um Gewinnmitnahmen aufgrund der sehr hohen Bewertung.

Speziell an Bachem ist der Mix aus Wachstum (der Umsatz dürfte 2017 nahe bei 10 Prozent zulegen) und Dividende, die Rendite beträgt aktuell 2 Prozent. Doch die Erwartungen wurden dank guten Ergebnissen über die letzten Semester immer stärker in die Höhe geschraubt. Trotz Korrektur ist das KGV 2018 von 30 noch immer stattlich. Ein sehr gutes Geschäftsergebnis für das Gesamtjahr 2017 – die Zahlen werden am 16. März vorgelegt – ist bereits im Kurs eingepreist. Als Anleger dürfte es sich deshalb lohnen, eine noch stärkere Korrektur abzuwarten.

EFG – Wird Jahresgewinn ausradiert?

Die auf Vermögensverwaltung spezialisierte EFG International ist mit einem KGV 2018 von 15 günstig bewertet. Und dies trotz einer sehenswerten plus 57 Prozent Performance in den letzten 52 Wochen. Im vergangenen Geschäftsjahr wurde die Tessiner Vermögensverwalterin BSI integriert, dabei blieben hohe Gewinnverluste durch die Integrationskosten (bisher) aus.

Doch Skandale werfen EFG regelmässig zurück: So wurden etwa ehemalige Banker der übernommenen BSI aufgrund eines Korruptionsfalles um den malaysischen Staatsfonds 1MDB im letzten Jahr inhaftiert. Als noch schwerwiegender für EFG könnte sich nun ein Rechtsverfahren in Taiwan erweisen. Es geht dabei um die Rückgabe von Sicherheiten für einen Kredit von ungefähr 194 Millionen Dollar. Gemäss einem ZKB-Kommentar droht ein Totalausfall, was den ganzen Jahresgewinn 2018 ausradieren könnte. Diese Unsicherheit erklärt auch die günstige Bewertung. Die EFG-Aktie ist derzeit nur für risikofreudige Anleger ein Thema.