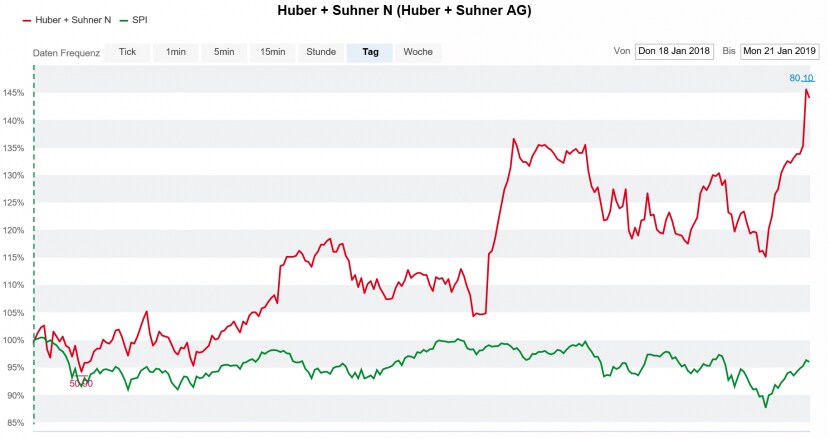

Was soll man bei diesem Aktienkurs und bei dieser Nachrichtenlage bloss meckern? Huber+Suhner, Spezialist für elektrische und optische Verbindungstechnik, ist an der Börse gerade ein veritabler Überflieger. Das Unternehmen ist 42 Prozent mehr wert als vor einem Jahr und 19 Prozent mehr als Anfang Januar – kaum eine andere Schweizer Aktie weist ähnlich gute Performancezahlen auf.

Dahinter stecken Resultate und Hoffnungen. Resultate wie das starke Umsatzwachstum, das zur Erhöhung der eigenen Erwartungen führte. Und Hoffnungen wie die Kooperation mit dem chinesischen Elektroautobauer Geely, den Huber+Suhner mit Hochspannungsverbindungen beliefern kann. Geely ist die Nummer drei auf dem vielversprechenden chinesischen Automarkt, Elektromobilität ist für Huber+Suhner eine von vier Wachstumsinitiativen.

Das Unternehmen mit Sitz in Pfäffikon (ZH) hat seine Kompetenz in der Übertragung von Daten und Energie. Zu den Produkten gehören Antennen, Kabel, Blitzschutzkomponenten oder optische Schalter. Mit den drei Divisionen Hochfrequenz, Fiberoptik und Niederfrequenz werden Kunden aus der Telekommunikation, dem Transport oder der Industrie beliefert.

Die grösste Sparte Fiberoptik mit einem Umsatzanteil von rund 40 Prozent ist nach einer schwierigen Phase nun wieder Hoffnungsträger. Dank der guten Verfassung von Hochfrequenz und dem erfolgreichen Turnaround bei Niederfrequenz rechnet die Zürcher Kantonalbank (ZKB) mittelfristig mit einer nachhaltig zweistelligen EBIT-Marge. Das würde auch Spielraum für die Bewertung eröffnen.

Zu hohe Bewertung

Denn das ist die Schattenseite von "Husu", wie das Unternehmen auch genannt wird: Ein Kurs-Gewinn-Verhältnis (für 2018) von knapp 27 ist auch für ein Unternehmen mit intakten Aussichten eher stolz. So reduzierte ZKB-Analyst Richard Frei sein Rating am Montag von "Übergewichten" auf "Marktgewichten". Die Husu-Aktie reagierte darauf vorerst unbeeindruckt, bevor sie am Nachmittag mehr als 1 Prozent ins Minus rutschte.

Eine Verschnaufpause würde dem Titel wahrlich guttun. In den letzten drei Jahren hat sich der Aktienkurs von Huber+Suhner verdoppelt. Am Freitag schloss er bei 79 Franken nicht mehr allzu weit entfernt vom Allzeithoch (87 Franken) im Oktober 2000.

Deutliche Outperformance: Die Husu-Aktie (rot) im Vergleich mit dem Swiss Performance Index in den letzten zwölf Monaten (Quelle: cash.ch)

Zum jetzigen Zeitpunkt die Husu-Aktie noch mit gutem Gewissen zu empfehlen, ist somit nicht einfach. Zwar haben Research Partners und Helvea weiterhin ein "Buy"-Rating ausstehend. Damit verknüpft ist aber die Erwartung eines weiterhin sehr hohen Wachstumstempos.

Einige Risiken

Dazu gehört etwa der beginnende Einsatz der neuen 5. Mobilfunkgeneration (5G). CEO Urs Ryffel geht davon aus, dass die 5G-Netze ab 2020 gebaut werden, wie er in einem Interview mit der Nachrichtenagentur AWP sagte. Davor kann kaum mit nennenswerten Auftragsvolumen gerechnet werden.

Daneben gibt es auch einige Risiken, die bremsend auf das Geschäft wirken könnten. Zum Beispiel eine starke Aufwertung des Schweizer Frankens. Nach der Aufhebung des Euro-Mindestkurses musste Huber+Suhner 2015 während einigen Monaten die Arbeitszeiten erhöhen, einen Personalstopp verfügen und die Managerlöhne kürzen. Noch heute entsteht viel Wertschöpfung in der Schweiz, was die Abhängigkeit vom Franken bedeutend macht.

Zudem muss Huber+Suhner technologisch führend bleiben, damit findige Konkurrenz aus Asien nicht zum Problem wird. Auch eine Eintrübung der Konjunktur könnte durchaus zum Bremsklotz werden, wird doch die Nachfrage nach Produkten von Huber+Suhner von zyklischen Faktoren beeinflusst. Interessierte Anleger sollten auf Kursrücksetzer warten. Nächste Impulse könnte bald eintreffen: Am kommenden Donnerstag werden die genauen Werte für Auftragseingang und Nettoumsatz publiziert, am 19. März folgt das detaillierte Geschäftsergebnis.