Als die Schweizerische Nationalbank (SNB) das letzte Mal im Januar 2015 ihren Leitzins senkte, verursachte der Entscheid an den Märkten einen Knall. Auch deswegen, weil die Notenbank gleichzeitig den Mindestkurs von 1,20 Franken pro Euro aufhob. Für das Gros der Marktbeobachter völlig überraschend senkte die Notenbank den Zins für Guthaben auf den Girokonten um 0,5 Prozentpunkte auf -0,75 Prozent.

Damals ging dem Zinsentscheid ein Signal aus den Bondmärkten voraus, welches derzeit wieder aufblitzt. Die Spanne zwischen den Renditen auf deutsche und Schweizer Staatsanleihen verschwindet immer mehr. Genau das passierte damals im Vorfeld der letzten Zinssenkung.

Kaum jemand erwartet Zinssenkung

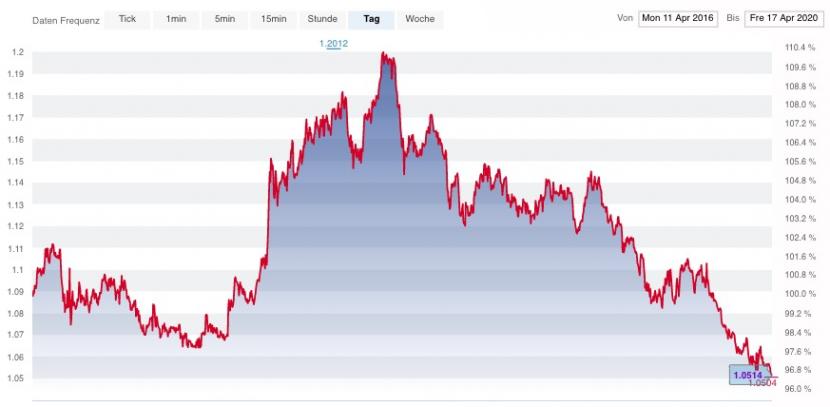

Marktbeobachter gehen gemeinhin davon aus, dass die SNB für den Rest des Jahres den Zins mindestens auf dem jetzigen Niveau von -0,75 Prozent belassen wird. Doch in den letzten Wochen hat sich auch der Kampf der SNB gegen eine Erstarkung des Frankens massiv verschärft. Am Donnerstag stieg der Euro-Franken-Kurs auf ein Fünf-Jahres-Tief, als der Euro kurz davor war, die Marke von 1,05 Franken zu unterschreiten.

Euro-Franken-Kurs in den letzten fünf Jahren, Quelle: cash.ch.

Euro-Franken-Kurs in den letzten fünf Jahren, Quelle: cash.ch.

Könnte die Entwicklung an den Bondmärkten, zusammen mit der zunehmenden Frankenstärke und dem Einbruch der Wirtschaft durch die Coronavirus-Krise tatsächlich zur ersten SNB-Zinssenkung seit über fünf Jahren führen?

"Im Anbetracht des massiven ökonomischen Schocks, der auf Europa und die USA einwirkt, wäre eine Zinssenkung der logische nächste Schritt für die SNB", sagte Sebastian Galy, Makrostratege von Nordea Asset Management zur der Nachrichtenagentur Bloomberg.

Die SNB interveniert seit Wochen wieder verstärkt am Devisenmarkt, um den Franken zu schwächen. Sie hatte sich damit zuletzt eigentlich zurückhalten, weil die USA die Schweiz mehrmals der Währungsmanipulation bezichtigte. Dennoch sieht Thomas Flury, UBS-Devisenexperte, den Franken noch auf 1,04 gegenüber dem Euro aufwerten in diesem Quartal.

Die Schweizer Währung würde durch Zinssenkungen anderer Notenbanken sowie durch seinen Status als sicherer Hafen in der Krise noch stärker unter Druck geraten, so Flury.

Zinssenkung schlecht für die Banken

Freilich bleiben die Gründe, warum die SNB von einer weiteren Zinssenkung absehen sollte, noch immer dieselben. Die Banken leiden seit sei Jahren unter massivem Margendruck, hervorgerufen durch die Negativzinsen. Das dürfte auch einer der Gründe sein, warum die Europäische Zentralbank (EZB) zwar sein umstrittenes Anleihenkaufprogramm reaktivierte, von einer Zinssenkung aber absah.

Die Erwartungen am Markt für eine Zinssenkung durch die SNB sind denn auch weiterhin gering. Laut einer durch Bloomberg durchgeführte Umfrage unter Ökonomen wird allgemein erwartet, dass die SNB zinstechnisch bis Ende 2021 die Füsse stillhält.

"Wir glauben, dass die SNB gar nichts tun wird", ist David Marmet, Chefökonom Schweiz der Zürcher Kantonalbank überzeugt. Eine Zinssenkung würde bei Sparern noch mehr Ängste schüren, Negativzinsen auf ihre Guthaben zahlen zu müssen, so Mermet. "Die SNB wird warten und darauf hoffen, dass die Fiskalpolitik es richtet."

Mit Material der Nachrichtenagentur Bloomberg.