Halloween findet am Mittwochabend statt, hiess ursprünglich "All Hallows‘ Eve" und ist ein Volksbrauch vor Allerheiligen am 1. November. Vor allem in der englischsprachigen Welt – aber auch nicht mehr nur dort – wird kräftig dem Grusel gefrönt. Das bekannteste Symbol dieses Brauchs, der aus Irland kommt und sich durch Auswanderer in den USA verbreitete, sind Kürbisse, in die grimmige Fratzen geschnitzt werden.

Die in Südamerika heimische Grossschlange Anakonda gehört hingegen nicht zum typischen Bestand an Halloweenrequisiten. Aber dennoch nimmt die britische Fondsgesellschaft M&G diese Boa-Art in die alljährig zu Halloween vorgestellten Gruselcharts auf.

(Grafiken: M&G)

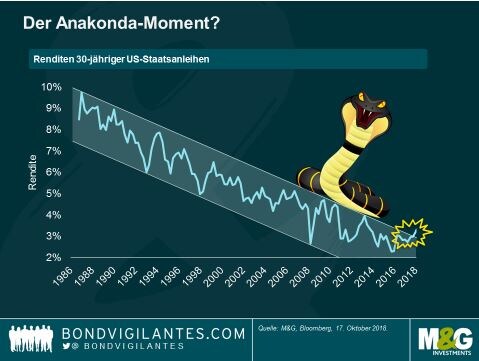

Denn: An den US-Anleihenmärkten könnte die Anakonda erwachen, so fürchtet man. Das Ende des US-Treasury-Marktes jedenfalls wird als Anakonda beschrieben, die meistens schläft und damit niemanden erschreckt. Allerdings rentieren amerikanische Staatsanleihen mit 30-jähriger Laufzeit derzeit mit 3,3 Prozent und haben damit einen jahrezehntealte Renditebandbreite verlassen. Millionen von Hypotheken könnten davon betroffen sein, genauso die Zinsen, mit denen Staaten und Unternehmen für ihre Schulden aufkommen müssen.

M&G will aber noch etwas mehr gruseln und präsentiert weitere Charts, die potentiell Ärger für die Finanzmärkte bedeuten:

Verschuldete Studenten in Amerika

Die Studentenkredite in den USA steigen in einer fast gerade Linie an. Im Moment betragen sie 1,53 Billionen Dollar. Das ist mehr als doppelt so viel wie vor zehn Jahren, als die Finanzkrise ausgebrochen war. Studenten, die solche Schulden vor sich herschieben, haben möglicherweise für eine längere Zeit in ihrem Leben eine tiefe Bonitätseinstufung. Das hat Auswirkungen darauf, wie sie Wohneigentum erwerben und vorsorgen können. Die Notenbank Federal Reserve jedenfalls ist ob dieser Zahlen beunruhigt.

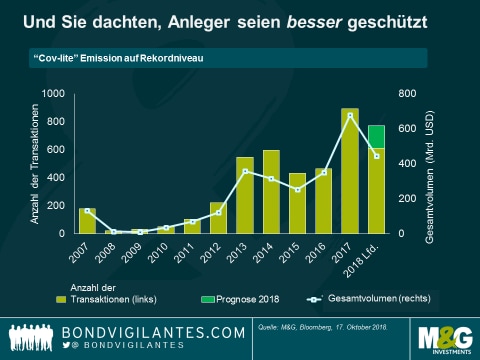

Sinkender Anlegerschutz

Am Anleihenmarkt sind die Anlegerrechte in den so genannten Covenants festgeschrieben. Wieder verstärkt werden aber bei Bond-Emissionen lockerere Klauseln festgelegt, man spricht dann von "covenant light" oder cov-lite. In der Finanzkrise vor zehn Jahren wurden solche Klauseln nur noch wenig angewandt, 2017 und 2018 befindet die die Zahl der Transaktionen hingegen mit cov-lites auf einem Rekordhoch.

Bei cov-lites müssen Unternehmen weniger Informationen an Anleger weitergeben, sprich: der Anlegerschutz sinkt. Ausserdem verwässern lockere Coventants den Wert höherrangiger Bonds.

Apples Marktkapitalisierung

Apple ist an der Börse mehr als eine Billion Dollar wert und damit mehr als alle 26 Banken im Euro Stoxx Bankenindex zusammen. Der Konzern, der mit Macs, iPhones und Tablets Welterfolge feiert, übertrifft mit der Marktkapitalisierung auch das das Bruttoinlandprodukt von Ländern wie den Niederlanden oder der Türkei. M&G sieht dies als eine Illustration der schwierigen Lage der Aktienmärkte und zieht einen Halloween-Brauch heran, der auch namentlich passt: Zu versuchen, mit dem Mund und hinter dem Rücken verschränkten Armen Äpfel aus einer mit Wasser gefüllten Schale zu fischen.

Dieses Apfel-Tauchen sei so schwer, wie im gegenwärtigen Umfald die richtigen Aktien für Investments zu finden. Was jetzt aber nicht heissen soll, dass Sie die Aktienberichte und -analysen von cash.ch nicht weiterhin beachten sollen (zum Beispiel hier).

Die fragliche «weiche Landung» der Fed

Die US-Notenbank Federal Reserve hebt die Zinsen an, um die Überhitzung der Wirtschaft zu verhindern – und sie gleichzeitig auch nicht abwürgen. Gelänge dies, wäre dies eine "weiche Landung" nach der jahrelangen Lockerungspolitik der Währungshüter. Das hat die Fed allerdings noch nie geschafft. Zu erkennen ist dies daran, dass es in den vergangenen 70 Jahren in den USA immer zu einer Rezession kam, wenn sich die die Arbeitlosenquote auf das Normalniveau einpendelte. Sinkende Arbeitslosenzahlen sind eine Hauptbegründung der Fed, die Zinsen zu straffen.