Das global agierende Technologieunternehmen Comet verfügt über drei Geschäftsfelder: Plasmakontrolle, Röntgenmodule und Röntgensysteme. Die produzierten High-Tech-Komponenten und -Systeme kommen dort zum Einsatz, wo es um die Steuerung von kritischen Prozessen in der Halbleiterindustrie sowie um die Material- und Sicherheitsprüfung geht.

Die Comet-Produkte finden unter anderem Anwendung bei der Fertigung von Hochleistungsmicrochips für elektronische Geräte oder der Prüfung von Bauteilen in der Automobil- und der Luftfahrtindustrie. Insbesondere der Umsatz mit Produkten für die Halbleiterindustrie wächst stetig.

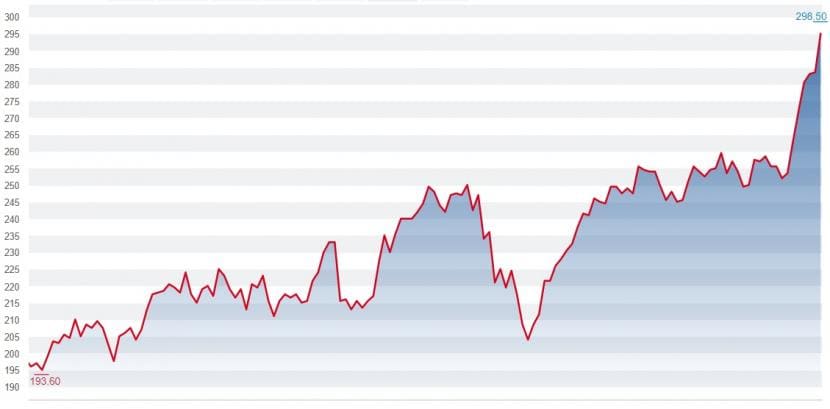

Die bestehende Halbleiterknappheit ist ein wichtiger Grund, warum die Zukunftsaussichten gut und der Aktienkurs steil nach oben geht. Allein dieses Jahr haben die Comet-Aktien 49 Prozent an Wert gewonnen - insbesondere die positive Gewinnwarnung von letzter Woche gab einen zusätzlichen Schub. Und dank drei Kurszielerhöhungen geht es am heutigen Mittwoch 4 Prozent aufwärts.

Kursentwicklung der Comet-Aktien seit Anfang Jahr (Quelle: cash.ch).

Nicht nur ist der Nettoumsatz im Halbjahr um 36 Prozent stark angestiegen, sondern auch die Marge hat sich gegenüber dem Vorjahr auf 17,8 Prozent deutlich verbessert. Das vollständige Halbjahresergebnis wird am 12. August bekannt gegeben.

Mit Blick nach vorn ist das Unternehmen sehr positiv eingestellt: Es werde ein anhaltend starkes Geschäftsumfeld für 2021 und darüber hinaus erwartet, gab das Unternehmen aus Flamatt letzte Woche bekannt. Die starke Entwicklung des ersten Halbjahres dürfte sich auch in der zweiten Jahreshälfte fortsetzen - "selbst wenn man mögliche Kapazitätsengpässe in der Lieferkette sowie die anhaltenden Auswirkungen der Covid-19- Pandemie berücksichtigt."

Analysten sehen Aufwärtspotenzial von bis zu 18 Prozent

Keiner der von Bloomberg befragten Analysten hat ein "Sell"-Rating. Sechs "Buys" stehen einem "Hold" gegenüber. Das grösste Aufwärtspotenzial sieht Michael Inauen von Stifel. Mit seiner Kurszielerhöhung von 285 auf 350 Franken vom Mittwoch beträgt dieses 18 Prozent. Die Visibilität und der Ausblick sähen gut aus, kommentiert der Analyst seine Anpassung.

Die zweite Kurszielerhöhung kommt von Research-Partners. Der Analyst Robin Seydoux gibt neu anstatt 270 die Marke 330 Franken als Ziel vor. Skaleneffekte, ein günstiger Produktemix und die positiven Auswirkungen des 2020 lancierten Programms zur Kostenoptimierung hätten zudem dazu geführt, dass sich der EBITDA mehr als verdoppelt habe - plus 136 Prozent. Seydoux rechnet nun mit einer Verdoppelung des bisher noch nicht bekannten Reingewinns.

Wie Stifel und Research Partners hat auch die UBS am Mittwoch ihr Kursziel erhöht, von 257 auf 318 Franken. Analyst Sebastian Vogel rechtfertigt die Anpassung damit, dass er bezüglich der Markteinführung des neuen Energieversorgungssystems RF Generator zuversichtlicher sei, da das beta-Testing fortgeschritten sei und negativer Nachrichtenfluss ausbleibe.

Das durchschnittliche Kursziel der befragten Analysten beträgt auf eine Sicht von zwölf Monaten 329 Franken, was einem Aufwärtspotenzial von 11 Prozent entspricht. Das mit einer Eigenkapitalquote von 50 Prozent ausgestatte Unternehmen gehört trotz eines relativ hohen Kurs-Gewinn-Verhältnis von 51 auf die Kaufliste.