Wer eine Immobilie kaufen möchte, orientiert sich in an der Lage, der Grösse oder am Ausbaustandard der Liegenschaft – und vor allem an deren Preis. Doch auf dem Preisschild stehen nicht immer dieselben Zahlen. Denn neben dem Angebotspreis ebenfalls entscheidend ist die Immobilienbewertung. Diese bestimmt schlussendlich, zu welchen Konditionen eine Hypothek abgeschlossen wird.

Jedes Hypothekeninstitut - Banken, Versicherungen oder Pensionskassen - nimmt bei einer Offerte eine eigene Schätzung der betreffenden Immobilie vor. Und die Begutachter kommen regelmässig zu divergierenden Resultaten. So bewerten Banken in jedem dritten Fall das gleiche Objekt unterschiedlich. Das ist das Fazit einer Studie des Hypothekenvermittlers Moneypark. Die Schätzungen variierten dabei in der Grössenordnung von 10 Prozent.

Florian Schubiger vom Finanzberatungsunternehmen Vermögenspartner bestätigt dies, aber er präzisiert: "Je einfacher eine Liegenschaft zu schätzen ist, desto ähnlicher sind die Bewertungen der Banken." Sobald eine Immobilie aber vom Standard abweiche, seien die Unterschiede grösser und könnten bis zu 30 Prozent auseinander liegen.

Schutz vor Überhitzung

Für Immobilienkäufer kann das matchentscheidend sein. Denn ausgehend von der Schätzung berechnen die Kreditinstitute die Höhe der Eigenmittel und des Zinssatzes. Seit 2014 kommt bei Differenzen zwischen Marktwert und Kaufpreis das sogenannte Niederstwertprinzip zum Zug. Demnach gilt als Belehnungswert immer der tiefere von beiden Beträgen. Die Differenz muss mit zusätzlichem Eigenkapital "aufgefüllt" werden.

Dieser Mechanismus wurde als eine von mehreren Massnahmen eingeführt, um den Schweizer Immobilienmarkt vor Überhitzung zu schützen. Ist der Baukredit tiefer als der Kaufpreis, muss der Käufer einen höheren finanziellen Anteil übernehmen. Oder anders ausgedrückt: Wer mehr zahlen will, als die Bank errechnet, muss die Differenz selber berappen.

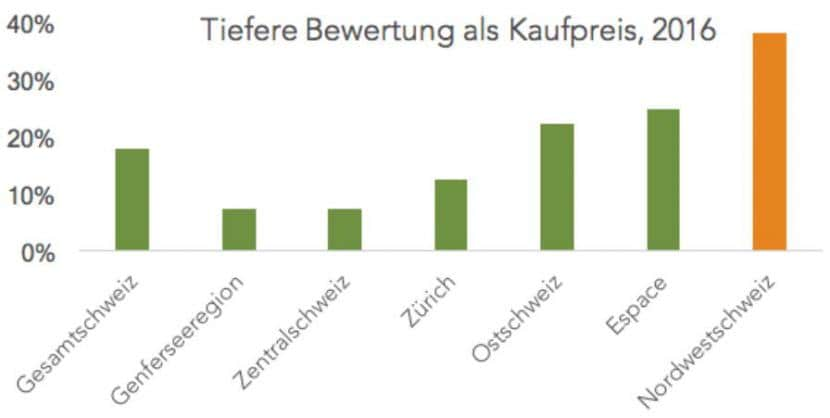

Ein Beispiel verdeutlicht den Unterschied: Ein Einfamilienhaus wird für eine Million Franken verkauft. Die Eigenmittelanforderungen (mindestens 20 Prozent) würden somit 200'000 Franken betragen. Die Bank schätzt den Wert der Immobilie aber auf 900'000 Franken. Das hat zur Folge, dass die Eigenmittel neu 280'000 Franken betragen (180'000 + 100'000). Wie Daten von Moneypark zeigen, wurde 2016 durchschnittlich jede fünfte Immobilie in der Schweiz unter dem Kaufpreis bewertet:

Quelle: moneypark.ch

Eine solche Abweichung kann ein ganzes Finanzierungsmodell über den Haufen werfen. Umso mehr müssen sich Immobilienkäufer mit ihren eigenen finanziellen Verhältnisse auseinandersetzen. Stehen die verschiedenen Hypothekenangebote der Banken zur Verfügung, muss sich der Kunde entscheiden, ob ihm der Zins oder die Höhe der nötigen Eigenmittel wichtiger sind.

Der Grund für die mitunter grossen Unterschiede zwischen den Schätzungen liegt in der Methodik der Banken. Jedes Institut gewichtet die entscheidenden Parameter wie Lage, Erreichbarkeit, Lärm oder Aussicht anders. Diese Faktoren werden dann effektiv bezahlten Preisen von Vergleichsobjekten gegenübergestellt. Diese Methode wird als "hedonisch" bezeichnet.

| Mehr zum Thema: Wie bewertet man eine Liegenschaft richtig? |

Käufer können sich aber auch selbst ein Bild vom Marktwert der gewünschten Immobilie machen, zum Beispiel mit einer Online-Bewertung. Diese erfolgt ebenfalls mit der hedonischen Methode, wonach verschiedene Kriterien mit anderen Objekten verglichen werden. Bei einigen grossen Anbietern ist die Online-Immobilien-Bewertung gratis, detaillierte Versionen kosten ungefähr 300 Franken.

Laut Hypotheken-Experte Florian Schubiger gelangen solche Online-Tools aber je nach Liegenschaft schnell an ihre Grenzen, weshalb meistens der direkte Vergleich verschiedener interessanter Objekte mehr Sinn mache: "Ein Computerprogramm kann gewisse Aspekte wie die Raumaufteilung oder das Wohngefühl nicht bewerten."