Die eingeschlagene Radikalkur der Deutschen Bank zeigt es exemplarisch: Etablierte Kreditinstitute kämpfen um ihre Konkurrenzfähigkeit am Markt. Das grösste deutsche Geldhaus kündigte an, jede fünfte Stelle zu streichen. Das seit langem defizitäre Investmentbanking soll massiv heruntergefahren werden.

Die Krise der Bankinstitute ist vor allem eine europäische. Während die europäischen Grossbanken den über zehn Jahre zurückliegendem Crash immer noch nicht verdaut haben, fanden die US-Banken zu alter Stärke zurück. Eine Studie vom Herbst 2018 hält fest: Seit 2012 sind die Gewinne der amerikanischen Banken zum Ende eines ersten Kalenderhalbjahres jeweils mindestens doppelt so hoch wie die ihrer europäischen Konkurrenten.

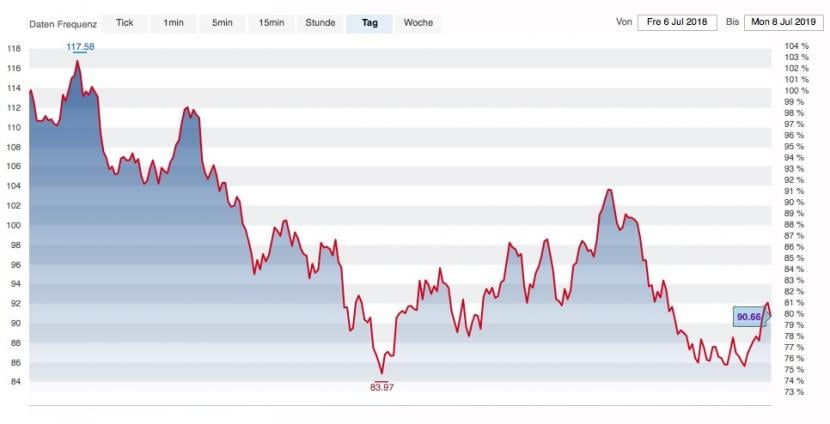

Die europäische Bankenflaute lässt sich am Euro Stoxx Banks Index ablesen. Der Index verzeichnet allein in den letzten zwei Jahren einen Verlust von rund 33 Prozent (siehe Chart).

Kursentwicklung des EURO STOXX Banks Index in den letzten zwei Jahren. (Quelle: cash.ch)

Auf der anderen Seite prophezeien Marktbeobachter Fintechfirmen ein schier ungebremstes Wachstum. Zunehmende Digitalisierung in der Geschäftswelt, weiterhin steigende Online-Einkäufe und ein noch längst nicht ausgeschöpftes Potenzial beim elektronischen Zahlungsverkehr lassen noch viel Spielraum nach oben. Zudem wird darauf gesetzt, dass in Europa die Anfang 2018 eingeführte Zahlungsdiensterichtlinie der EU (PSD2) die Fintech-Branche weiter stärken wird. Laut einer Studie der Unternehmensberatung McKinsey wird das Marktvolumen im Jahr 2023 rund drei Billionen Dollar pro Jahr betragen.

Diese Richtlinie hat das sogenannten Open Banking zum Ziel. Finanzdienstleister werden verpflichtet, Schnittstellen (API) einzurichten und Drittanbieter Zugang zu Kunden- und Zahlungsdaten zu gewährleisten (wenn sie das wollen). Dadurch sollen innovative Bezahllösungen noch mehr gefördert werden. Im Laufe des Jahres sollen im Rahmen von PSD2 weitere Regelungen in Kraft treten, die Bezahllösungen flexibler und sicher machen sollen.

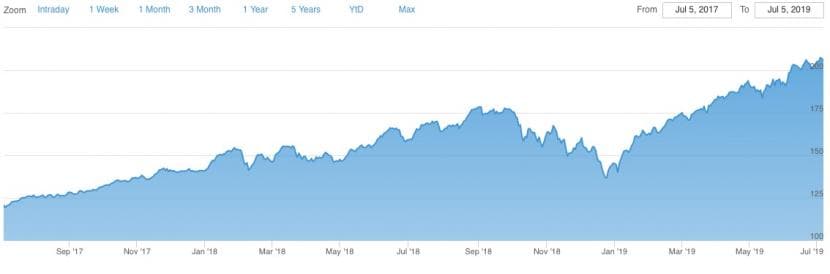

Die Fintech-Branche schlägt klassische Finanzinstitute in Sachen Börsenperformance schon seit längerem deutlich. Während vor allem europäischen Banken an der Börse unterperformen, konnte der "Solactive FinTech 20 Index" in den letzten zwei Jahren rund 70 Prozent an Wachstum verzeichnen (siehe Chart). Dieser Index enthält die zwanzig grössten börsennotierten Fintech-Unternehmen.

Kursentwicklung des Solactive FinTech 20 Index in den letzten zwei Jahren. (Quelle: solactive.com)

cash nimmt die angesagtesten Fintech-Aktien unter die Lupe und zeigt, wo sich ein Einstieg besonders lohnt.

Der Grösste: Paypal

Der Online-Bezahldienst Paypal ist mit einer Marktkapitalisierung von 135 Milliarden Dollar das grösste Fintech. Der Börsenwert konnte seit dem IPO 2015 rund 240 Prozent zulegen. In diesem Jahr beträgt das Wachstum rund 30 Prozent. Analysten sehen denn auch noch kein Ende des Trends. Zuversichtlich für weiteres Wachstum macht die Monetarisierung des mobilen Zahlungsdienstes Venmo, der starke Cash-Flow und die weiter steigenden Nutzerzahlen. Zudem werden die Fortschritte bei der internationalen Expansion gelobt, wie etwa durch die Übernahme des schwedischen Konkurrenten izettle.

Der Umstrittenste: Wirecard

Das laufende Jahr ist für Europas grössten Online-Zahlungsabwickler bisher eine Achterbahnfahrt. Im Frühjahr sah sich Wirecard regelmässig neuen Berichten der Financial Times über mutmassliche betrügerische Vorgehensweisen des Unternehmens konfrontiert. Anfang Februar verlor die Aktie allein innerhalb einer Woche rund 40 Prozent ihres Wertes.

Aber: Wirecard konnte sich jedes Mal wieder aufrappeln. Auch die Analysten sind weiter optimistisch und geben reihenweise Kaufempfehlungen raus. Einzig die Citigroup rät zum Verkauf. Anleger unterschätzten die Risiken betreffend den Vorwürfen gegen den deutschen Zahlungsabwickler, so die US-amerikanische Bank.

Zusammenschluss mit Potenzial 1: FIS kauft Worldpay

Unter den Fintechs sind mehr und mehr Fusionen zu beobachten. Der Grund: Um im zunehmenden Wettbewerb bestehen zu können, soll die Nutzung von Skaleneffekten die eigene Position stärken. Grösse entscheidet. Der britische Zahlungsabwicklers Worldpay ist Anfang 2018 mit dem US-Kartenspezialisten Vantiv zur Worldpay Group fusioniert. Das an der Börse mit 40 Milliarden Dollar bewertete Unternehmen verzeichnet seit Jahresbeginn einen kontinuierlichen Anstieg von 70 Prozent.

Es dürfte aber durchaus noch weiter gehen, denn: Am Montag winkten die EU-Wettbewerbshüter die Übernahme von Worldpay durch das US-amerikanischen Finanzdienstleisters Fidelity National Information Services (FIS) durch. Der bereits im März angekündigte Deal ist der bislang grösste Deal im Markt für Zahlungsabwickler. «Skaleneffekte zählen in unserer sich schnell verändernden Branche», begründete damals der FIS-Chef Gary Norcross das Kaufangebot.

Zusammenschluss mit Potenzial 2: Fiserv kauft Firstdata

Bereits Anfang des Jahres wurde der Zusammenschluss zweier grosser US-Zahlungsabwickler beschlossen. Durch den Kauf von Firstdata durch Fiserv wächst in den USA bald ein grosser neue Konkurrent der boomenden Fintech-Branche heran. Mit 22 Milliarden Dollar wird es die zweitgrösste Fintech-Übernahme aller Zeiten – nach der Worldpay-Übernahme durch FIS. An der Börse sorgte die Ankündigung der Übernahme Anfang Jahr bei beiden Titeln für Kursschübe. Seitdem ist das Wachstum etwas moderater aber anhaltend. Der Zusammenschluss soll in der zweiten Jahreshälfte über die Bühne gehen.

Der Verlierer: Lendingclub

Dass erfolgreich gestartete Fintechs nicht automatisch mit endlosem Wachstum gesegnet sind, zeigt das Beispiel von Lendingclub. Das Fintech, das Peer-to-Peer-Darlehen vermittelt feierte Ende 2014 einen famosen Börsengang. Doch seitdem geht es bergab. Das Konzept scheint nicht aufzugehen. Lendingclub vermeldet regelmässig Verluste. Fast 90 Prozent Börsenwert wurde seit dem IPO vernichtet.