Das vom russischen Oligarchen Victor Vekselberg dominierte Traditionsunternehmen Sulzer kommt mit Schwung aus der Corona-Krise. Sowohl EBITA, also der freie Cashflow, als auch die Profitabilität sind im ersten Quartal in allen Geschäftseinheiten höher ausgefallen als im Vorjahresquartal. Ausserdem schritten die laufenden Kostensparmassnahmen rascher voran als geplant.

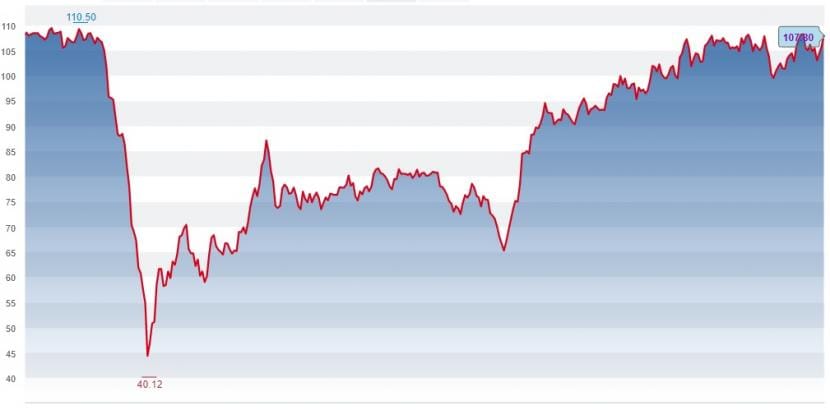

Die starke Erholung schlägt sich auf den Aktienkursverlauf nieder. Nach einem überdurchschnittlich starken Absturz im März 2020 haben sich die zyklischen Sulzer-Papiere trotz eines Unterbruchs im Oktober Schritt für Schritt erholt. Seit Jahresbeginn haben die Aktien 16 Prozent gewonnen und befinden sich knapp unter dem Vorkrisenniveau.

Kursentwicklung der Sulzer-Aktien seit Januar 2020 (Quelle: cash.ch).

Das Industrieunternehmen Sulzer, das mit seinem Namen zu den 25 bekanntesten Schweizer Marken zählt, besteht aus den vier Geschäftseinheiten Pumpen, Turbinenservicegeschäft, Chemtech und Applicator Systems. Die beiden grössten Bereiche, Pumpen und Turbinenservicegeschäft, haben im ersten Quartal klar weniger Bestellungen verzeichnet, was manche Anlegerinnen und Anleger irritiert haben könnte. Zum grössten Teil ist das Minus im Jahresvergleich aber Teil der Strategie.

Durch den verordneten Kapazitätsabbau im Geschäft mit der Öl- und Gasbranche beweist Sulzer-Chef Grégoire Poux-Guillaume Weitsicht: Einerseits begegnet Sulzer damit dem strukturellen Nachfragerückgang in diesem Bereich, andererseits können Bestellungen mit hohen Margen bevorzugt werden.

Im Turbinenservicegeschäft hat der Wasserbereich das Öl- und Gasgeschäft bereits überholt und ist mittlerweile der grösste Absatzmarkt. Geholfen hat neben dem Kapazitätsabbau der im Januar kommunizierte Kauf von Nordic Water, einem Hersteller von Wasseraufbereitungsanlagen.

Dank Börsengang Kehrtwende bei der Eigenkapitalquote?

Die beiden anderen Geschäftseinheiten, Chemtech und Applicator Systems, konnten im ersten Quartal bei den Bestellungen zulegen. Insbesondere Applicator Systems, die kleinste Sulzer-Division, mit Produkten wie Bürsten zum Auftragen von Make-Up oder für die Verwendung im Dentalbereich hatte im Corona-Jahr und den Lockdowns gelitten und profitiert aktuell von den Lockerungen.

Um den Bereich Applicator Systems gibt es zudem Gerüchte, dass Sulzer diesen abspalten und an die Börse bringen könnte. Die Division sei als Teil von Sulzer viel tiefer bewertet, als wenn sie eigenständig wäre, sagte Sulzer-Chef Greg Poux-Guillaume gegenüber der "NZZ am Sonntag". Als Reaktion auf den Bericht über einen mögliche Börsengang von Applicator Systems hat Sulzer am Dienstag frühere Aussagen bekräftigt, dass eine Abspaltung eine Option sei. Der Verwaltungsrat habe jedoch noch keine Entscheidung getroffen.

Der potenzielle Börsengang könnte eine Kennzahl von Sulzer verbessern, bei der das Unternehmen aktuell unterdurchschnittlich ist. Die Eigenkapitalquote liegt bei 26 Prozent. Wirklich solide Unternehmen weisen eine Eigenkapitalquote von über 30 Prozent auf. Ein Unternehmen, das zwischen 20 und 30 Prozent liegt, sollte in der Tendenz eine positive Entwicklung mit einer steigenden Eigenkapitalquote aufweisen - dies ist bei Sulzer nicht der Fall.

Andere Kennzahlen wie das Kursgewinnverhältnis von 21 oder die Dividendenrendite von knapp 4 Prozent sprechen aktuell für ein Investment in Sulzer. Und die von Bloomberg befragten Analysten empfehlen mit einer knappen Mehrheit den Kauf der Aktien. Das durchschnittliche Aufwärtspotenzial beträgt 5 Prozent. Dieser Kursgewinn ist im aktuellen Wirtschaftsumfeld auf kurze Frist realistisch. Auf mittlere und lange Sicht könnte noch mehr drin liegen, falls ein Börsengang von Applicator Systems Realität werden sollte.