Der Pharmazulieferer Siegfried gewinnt 0,3 Prozent auf 647,5 Franken Franken, während der Gesamtmarkt gemessen am Swiss Performance Index (SPI) 0,4 Prozent tiefer steht.

Siegfried hat die aktuelle Rally am Schweizer Aktienmarkt mehrheitlich verpasst und ist vielmehr vom August-Hoch deutlich zurückgekommen. Der Titel hat seit Jahresbeginn 27 Prozent verloren.

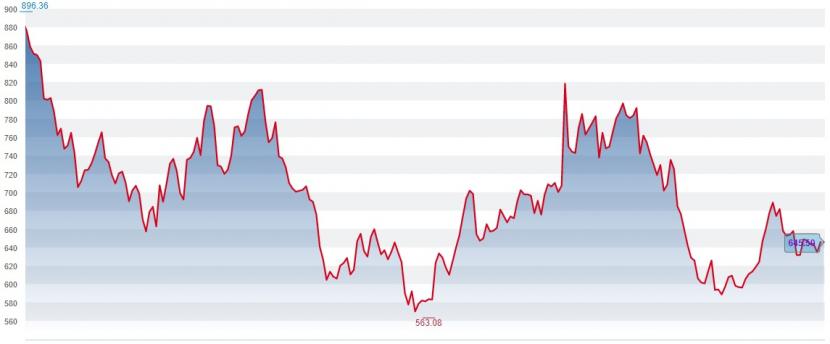

Kursentwicklung der Siegfried-Aktien seit Jahresbeginn (Quelle: cash.ch).

Vontobel sieht die aktuelle Kursschwäche als Chance und erhöht das Rating für Siegfried von "Hold" auf "Buy". Die Bank senkt aber das Kursziel von 860 auf 800 Franken. Dies entspricht trotzdem noch einem Aufwärtspotenzial von 24 Prozent. Das durchschnittliche Kursziel der von Bloomberg befragten Analysten ist mit 863 Franken noch höher.

Der Pharmazulieferer sei im attraktiven CDMO-Markt tätig, der dynamisch wachse und hohe Margen verspreche, schreibt Vontobel-Analystin Sibylle Bischofberger. Sie geht davon aus, dass Siegfried unter anderem dank des verbesserten Produkteportfolios Marktanteile gewinnen wird. Angesichts der schwachen Kursentwicklung seit August hält die Expertin vor diesem Hintergrund nun eine Kaufempfehlung für gerechtfertigt.

Siegfried hat sich im ersten Halbjahr beim Umsatz und Gewinn deutlich gesteigert und die Erwartungen der Analysten klar übertroffen. Für das Gesamtjahr gab sich das Unternehmen im August höhere Ziele.

Polypeptide zerstört hingegen Investorenvertrauen

Ein anderer Schweizer Pharmazulieferer wirft ein komplett anderes Bild ab: Polypeptide spricht am Freitag seine zweite Gewinnwarnung in diesem Jahr aus. Verschiedene operative Probleme hätten den Umsatz und die Profitabilität beeinträchtigt. Seit Jahresbeginn wurden 73 Prozent an Börsenwert vernichtet.

Als Konsequenz senkt die ZKB das Rating für Polypeptide von "Marktgewichten" auf "Untergewichten". Die zweite Gewinnwarnung im laufenden Geschäftsjahr wirft laut Analyst Daniel Buchta im grundsätzlich stabilen CDMO-Geschäft einen sehr negativen Schatten auf die strategische Ausrichtung und auch auf das Management von Polypeptide, vor allem auch wegen der operativen Probleme.

Eine solche Entwicklung zerstöre viel Investorenvertrauen, zumal das Unternehmen erst seit April 2021 an der Börse kotiert ist, schreibt der Analyst. Dass der Pharmazulieferer für 2023 wieder Umsatzwachstum und eine steigende Marge erwartet und auch mittel- bis langfristig gutes Wachstumspotenzial sieht, dürfte für den Markt vorerst irrelevant sein, so die Einschätzung von Buchta.

(AWP/cash)