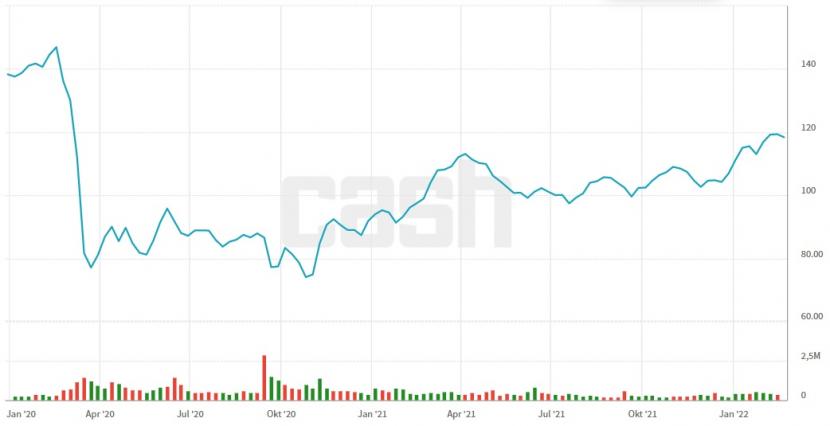

Die Aktien des mittelgrossen Allversicherers Helvetia befinden sich seit Ende Dezember in einem deutlichen Aufwärtstrend. Seit Jahresbeginn beläuft sich das Kursplus auf 9 Prozent. Der breite Markt verliert in derselben Zeitperiode hingegen 7 Prozent.

Trotz Kursplus von 19 Prozent auf Jahressicht handelt die Aktie auf einem Niveau, dass noch deutlich unter dem von vor Corona liegt. Um dieses zu erreichen, müsste der Titel noch gut ein Viertel zulegen. Die Aktie hinkt dem Markt zumindest in dieser Hinsicht noch immer hinterher.

Kursentwicklung der Aktien von Helvetia seit Januar 2020 (Quelle: cash.ch).

Was für den Versicherungstitel spricht: Helvetia zahlt seit 1863 ununterbrochen eine Dividende. Und die Dividendenrendite beläuft sich basierend auf der Schätzung für 2021 auf 4,4 Prozent. Für diese Zielgrösse spricht die operative Entwicklung im letzten Jahr.

Der Versicherungskonzern hat im ersten Halbjahr 2021 wieder schwarze Zahlen geschrieben. Die 2020 übernommene spanische Gesellschaft Caser hat sich als Wachstumstreiber erwiesen. Der Versicherer beweist damit erneut, dass er neue Firmen gut integrieren kann. Obwohl sich die Schäden durch Naturkatastrophen mehr als verdoppelt haben, setzt Helvetia den Erholungspfad weiter, der im zweiten Semester 2020 begonnen wurde.

Aktienbewertung attraktiv

Zudem ist die Aktienbewertung trotz des jüngsten Kursanstiegs immer noch attraktiv. Mit einem vorwärtsgewandten Kurs-Gewinn-Verhältnis (KGV) von 12 ist Helvetia günstiger als Zurich Insurance mit 13,3 oder Swiss Life mit 14. Nur Swiss Re ist mit einem KGV von 10,4 noch tiefer bewertet.

Rund 70 Prozent des Gewinns der Helvetia-Gruppe fallen in der Schweiz an, besonders im Lebensversicherungsgeschäft. Helvetia ist aber nicht nur ein sicherer Dividendentitel mit einem starken Heimmarkt, sondern nährt auch Wachstumsfantasien. Im Ausland ist die Gruppe in Italien, Deutschland, Österreich und Spanien eher mit Sach- und Haftpflichtdeckungen aktiv. Dort will sie weiter wachsen, organisch und durch Akquisitionen wie mit Caser.

Zudem sind steigende Zinsen ein günstiges Signal für Versicherer im Allgemeinen. Denn damit können diese bei ihren Neuanlagen auf den Obligationen einen höheren Ertrag erzielen. Und insgesamt verbessert ein Zinsanstieg die Geschäftsperspektiven für die Gesellschaften. Im Segment Schadenversicherung haben beispielsweise steigende Zinsen den Effekt, dass die Versicherer die kassierten Prämien bis zum Zeitpunkt fällig werdender Zahlungen zu besserer Rendite anlegen können. Aus diesen Gründen dürfte sich ein Zinsanstieg in der Zukunft in den Unternehmensergebnissen in einem positiven Sinne abbilden.

Es gibt aber auch noch Kursphantasien mit einen anderen Hintergrund: Der Versicherungskonzern wird immer wieder als Übernahmeziel gehandelt. Dafür müsste aber Grossaktionärin Patria (34 Prozent) mit dem Preis einverstanden sein.

Wann ziehen die Analysten nach?

Was gegen den Titel sprechen könnte, ist die Haltung der Mehrheit der Analysten. Einzig zwei von acht der von Bloomberg befragten Analysten empfehlen den Kauf der Aktie - jeweils drei haben die mit einem "Hold" und "Sell"-Rating versehen.

Dies spricht aber nicht per se gegen einen Kauf dieser Dividendenperle. Denn überzeugt das Jahresergebnis, das am 24. März präsentiert wird, sind wohl manche Analysten gezwungen, ihre pessimistische Haltung zu überdenken. Die Chance, dass es dazu kommen wird, stehen nicht schlecht.

Das durchschnittliche Kursziel wiederum liegt bei knapp 100 Franken, was theoretisch ein Abwärtspotenzial von über 15 Prozent impliziert.