Anleger sollten mindestens 5 Prozent ihres Wertschriftenvermögens in Gold halten. So lautet eine alte Faustregel. Einige Banken predigen gar einen Edelmetall-Anteil von bis zu 20 Prozent fürs Depot. Der Grund: Da das Gold ein Eigenleben fernab der Kursentwicklung von Anleihen und Aktien führt, wird ihm nicht nur eine risikodämpfende, sondern auch eine die Rendite auf lange Sicht erhöhende Rolle nachgesagt. In der Finanzmathematik spricht man in diesem Zusammenhang auch vom sogenannten "Diversifikationseffekt".

Und tatsächlich hat es sich für Anleger im bisherigen Jahresverlauf bezahlt gemacht, etwas Gold im Wertschriftendepot zu halten. Denn obwohl der Preis für eine Unze in den letzten Tagen vom Jahreshöchst zurückgefallen ist, errechnet sich seit Anfang Januar in Dollar betrachtet noch immer ein Plus von fast 8 Prozent. Das ist zwar nicht ganz soviel wie sich mit Aktien verdienen liess, liegt allerdings deutlich über dem, was Anleihen in dieser Zeitspanne abwarfen.

Gold passt nicht zur Kaufen-und-Halten-Strategie

In einer 16-seitigen Studie zum Thema Gold stellt Julius Bär den "Diversifikationseffekt" nun überraschend in Frage. Es lasse sich nicht mit Zahlen unterlegen, dass sich in einem langfristig ausgerichteten Wertschriftenportfolio mit einem Edelmetall-Anteil ein Mehrwert erzielen lasse, so lässt der Studienautor durchblicken.

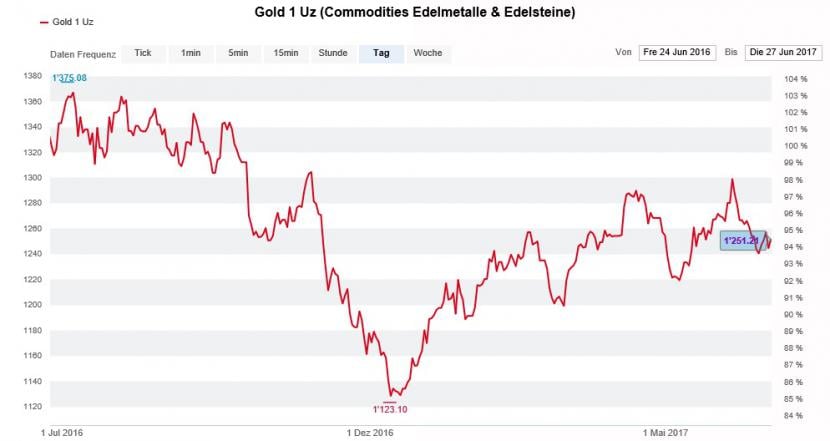

Die Gold-Unze ist zuletzt etwas im Preis zurückgefallen (Quelle: www.cash.ch)

Dem Anlagestrategen zufolge drängt sich Gold auf lange Sicht nur dann auf, wenn sich die Aussichten für Aktien und Anleihen grundlegend eintrüben. Seines Erachtens sollten Anleger, welche eine Kaufen-und-Halten-Strategie verfolgen, auf das Edelmetall als "sinnvolle Ergänzung für das Depot" verzichten.

Eine Alternative sieht der Studienautor allenfalls in qualitativ hochwertigen Staatsanleihen. Trotz den noch immer tiefen Zinsen und den dadurch eher mässigen Verdienstmöglichkeiten sieht er im Gold aber keinen Ersatz für solche Anleihen. Der Stratege argumentiert dabei mit den mit Aktien vergleichbaren Kursausschlägen.

Gold nicht aktiv veräussern

Von den Goldpreisprognosen von Julius Bär lässt sich über die kommenden Monate ein Preisrückgang in die Region von 1200 Dollar je Unze ableiten. Helfende Faktoren wie die wirtschaftlichen Wachstumsängste oder die geopolitischen Spannungen könnten im weiteren Jahresverlauf wegfallen, so wird befürchtet.

Interessant ist, dass die Zürcher Traditionsbank den eigenen Kunden einerseits zwar vom Kauf von Gold abrät, andererseits bestehende Positionen aufgrund des überblickbaren Rückschlagspotenzials aber nicht veräussern würde. Mit 1200 Dollar je Unze liegt die Goldprognose von Julius Bär in etwa in der Mitte der Erwartungsspannweite anderer Banken. Die Prognosen erstrecken sich von 1040 bis 1480 Dollar.