Schwer kontrollierbar wie ein "Einkaufswägeli" mit beschädigter Radanlage rollt der Aktienmarkt hin und her. Impfstoffhoffnungen und weniger wirtschaftsschädigende Lockdowns befeuern an einem Tag die Kurse. Steigende Coronazahlen und das ungute Gefühl, dass Unternehmensgewinne absacken werden, bewirken im nervösen Aktienhandel kurz darauf wieder das Gegenteil. An Kurszielerhöhungen für Aktien mangelt es allerdings nicht. Die Analysten rechnen wie wild neues Kurspotential aus.

Individuelle Titel könnten durchaus in eine Lage gekommen sein, wo ein Upside denkbar wird. Im folgenden stellt cash.ch vier Aktien in den Fokus, wo derzeit besonders hoher Optimismus herrscht. Ist dieser auch berechtigt?

500 Franken im Sommer 2018, 151 Franken im März 2020: So deutlich ist der Kurs unter dem Einfluss dieser vier Faktoren gefallen. Aktuell tendiert die Inhaberaktie etwas unter 200 Franken. Nach den letzte Woche vorgestellten Zahlen wächst aber der Optimismus zu Swatch – und nicht nur bei Konzernchef und Marketingprofi Nick Hayek. Eine allmähliche Verbesserung des Uhrengeschäfts dürfte den Kurs wieder steigen lassen, hört man immer wieder. Der Titel ist auch nicht wirklich teuer.

Master the Disaster: Wie Nick Hayek die Swatch Group durch die Krise steuert https://t.co/N3vzgqer97 pic.twitter.com/YUU8FT3khx

— BILANZ (@BILANZ) July 9, 2020

Fondsmanager Martin Lehmann von 3V Asset Management hat seine Swatch-Position in den letzten Monaten allerdings verkauft: "Die Schwelle zu einer positiven Überraschung ist tief, aber ich bin dennoch nicht optimistisch." Zwar habe Swatch Kosten gesenkt, aber für ein positives Ergebnis im Gesamtjahr 2020 reiche es wohl nicht – und damit auch nicht zu einer nachhaltigen Kurssteigerung bei der Aktie.

Temenos

Die neben Logitech wichtigste Tech-Aktie der Schweiz ist schon vergangenes Jahr unter die Räder gekommen. Nicht erfüllte Markterwartungen im dritten Quartal 2019 beendeten den langen Kursanstieg des Bankensoftwareentwicklers in der Form von zweistelligen Tages-Rückgängen im vergangenen Oktober abrupt. Im Februar setzte dann die Coronakrise dem Titel noch einmal zu.

Vor einem Jahr noch 180 Franken wert, fiel der Titel bis auf 91,50 Franken im letzten März. Inzwischen sind 148 Franken wieder erreicht, doch zeigten sich letzte Woche auch grössere Gewinnmitnahmen.

Die vor wenigen Tagen vorgestellten Zweiquartalszahlen zeigten ein insgesamt positives Bild. Die vergangene Woche teils deutlich angehobenen Kursziele spiegeln aber nur einen Teil der Realität: Die meisten Analysten empfehlen immer noch Halten oder gar Verkaufen bei Temenos. Angesichts der schwierigen Lage, in dem das Unternehmen ist, braucht es einen langen Atem. Tatsache ist aber auch: Wenn es um die Digitalisierung von Banken geht, ist Temenos mitten im Markt.

Der Kursverlauf von Temenos seit Anfang 2019 gleicht einer Achterbahnfahrt (Grafiken: cash.ch).

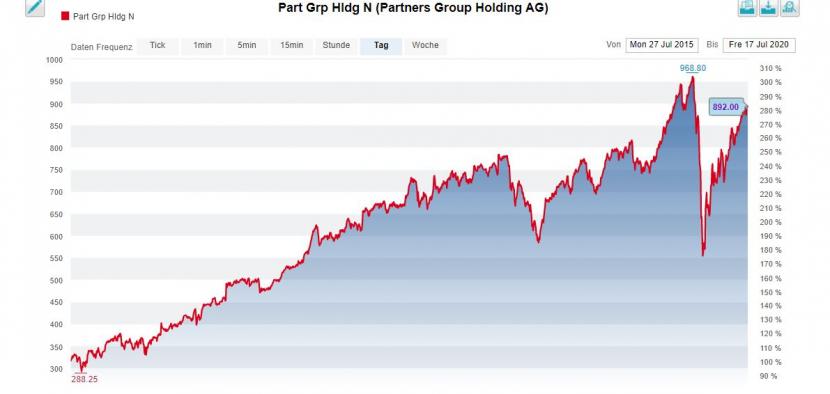

Partners Group

Der auf Privatanlagen spezialisierte Vermögensverwalter hat auch Freunde bei Anlegern, die Banken sonst scheuen. Der Kurschart des Zuger Unternehmens gleicht einem stetigen Weg nach oben – sieht man vom schwierigen zweiten Halbjahr 2018 und der Viruskrise ab.

Auf nicht kotierte Firmen gibt es einen Run, so dass es auch schon an Investitionsgelegenheiten mangelte. Wie kürzlich ein UBS-Manager sagte (cash berichtete), ziehen Milliardäre Geld aus Aktien ab und stecken es unter anderem in den Privatmarkt. Die Partners Group bewirtschaftet dieses margenstarke und umsatzstabile Geschäft sehr effizient und diskret. Kunden, deren Anlageprogramme nach einer gewissen Zeit auslaufen, investieren oft wieder über die Partners Group.

Die "Performance Fees", die etwa einen Viertel des Ertrags ausmachen, dürften nun aber wegen der Krise eine längere Zeit tiefer als gewohnt ausfallen, möglicherweise bis 2022. Im Jahr, in dem der Vermögensverwalter in den SMI aufsteigen wird, gibt es etwas Gegenwind. Die heute rund 890 Franken teure Aktie ist etwas hoch bewertet, aber auf 1000 Franken steigen dürfte sie in absehbarer Zeit trotzdem.

Der Kurschart von Partners Group seit Juli 2015.

Ems-Chemie

Mit dem Autozulieferer Ems-Chemie ist es ein bisschen wie bei der bankenverwandten Partners Group: Die Branche wird kritisch gesehen, das Unternehmen selber nicht. Obwohl die Spezialchemiegruppe über die Hälfe des Umsatzes bei Autoherstellern hereinholt und die Halbjahreszahlen einen schweren Treffer durch die Coronakrise deutlich gemacht haben, steht der Kurs heute 17,5 Prozent höher als vor der Coronakrise.

Analysten geben sich indessen zögerlich: Auch bei Ems wurden jüngst Kursziele erhöht, nicht aber die Ratings. Das Problem ist die eher hohe Bewertung: Bloomberg rechnet ein Kurs-Gewinn-Verhältnis von 34. Kurzfristig könnte Ems noch enttäuschen. Langfristig bleibt die Aktie gut: Das Unternehmen ist anpassungsfähig und innovativ. Ems ist ein Qualitätstitel, und diese sind mehr denn je gefragt.