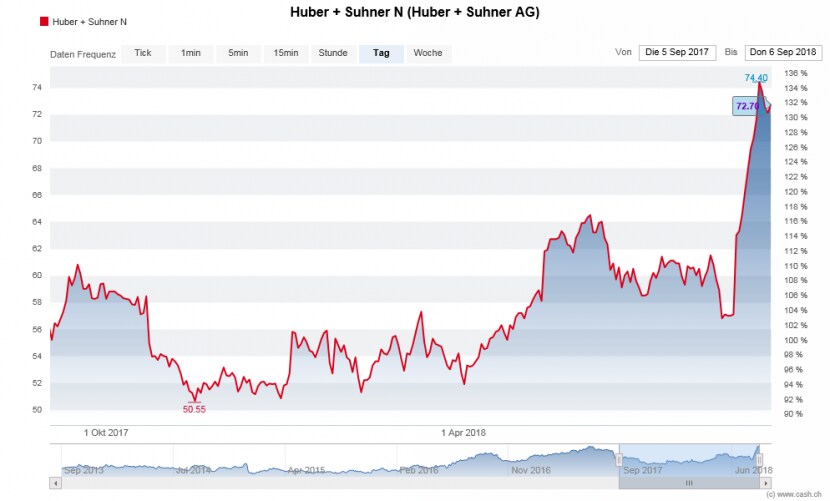

Eine Kurssteigerung von 26 Prozent in weniger als drei Wochen ist imposant. Vor allem auch dann, wenn es von einem Unternehmen kommt, das sonst nicht für steile Kursanstiege bekannt ist. Der Industriegruppe Huber+Suhner ist dieser Kursgewinn aber gelungen. Bei 74,40 Franken stand der Kurs vor wenigen Tagen auf Mehrjahreshöchst. Einen wichtigen Ausschlag hat das Halbjahresresultat vom 21. August gegeben.

Huber+Suhner stellt Vorrichtungen für elektrische und optische Verbindungstechnik her. Dazu gehören zum Beispiel Antennen und Kabel, Fiberoptikübertragungen, Blitzschutzkomponenten oder Gehäuse und Schalter. Die Kunden finden sich vor allen in der Telekommunikation, bei den Betreibern von Rechenzentren, bei Herstellern von Zügen, Autos und Nutzfahrzeugen oder auch allgemeiner Industrieunternehmen. Huber+Suhner oder "Husu", wie das Unternehmen auch genannt wird, gliedert sich in die drei Sparten Fiberoptik (41 Prozent Umsatzanteil); Hochfrequenz (30 Prozent) und Niederfrequenz (29 Prozent).

12-Monate-Chart der Aktie von Huber+Suhner: Zusehen ist auch, dass das Jahresresultat 2017 Mitte März deutlich schelchter ankam als das Halbjahresresultat 2018, das einen ungewöhnlich starken Kursanstieg auslöste (Chart: cash.ch).

Die gute Verfassung des Ostschweizer Unternehmens, wie er sich an den Halbjahreszahlen zeigte, kam nicht ganz unerwartet. Die Divisionen Hochfrequenz und Niederfrequenz laufen bereits gut und haben teils Turnaround-Erfahrungen hinter sich. Dem Hersteller innovativer und margenträchtiger Produkte wird auch schon seit längerem zugetraut, von grossen Projekten im Rahmen der 5. Mobilfunkgeneration (5G) zu profitieren (cash.ch berichtete).

Doch die neuesten Halbjahreszahlen führten dann doch noch einmal zu einem Optimismus-Schub. Denn bei der Sparte Fiberoptik, die 2017 noch deutlich schwächelte, scheint sich die Lage zu verbessern. Die Zürcher Kantonalbank (ZKB) stufte das Papier als Folge des unerwartet guten Halbjahresausweises auf "Übergewichten" herauf und schrieb, die EBIT-Marge des Unternehmens könne dank der Verbesserungen bei der Fiberoptik ab 2020 zweistellig werden. Im ersten Halbjahr lag die betriebliche Marge bei 9,3 Prozent.

Einige Probleme bleiben

Zuspruch erhält die Industriegruppe nicht nur von der ZKB. Die Analysten von Reserach Partners und Helvea empfehlen den Kauf der Aktie und haben ihr Rating vor noch nicht allzulanger Zeit höhergestuft. Kritischer sind die UBS und Vontobel, die ein "Halten" aussprechen.

Es gibt schwierige Punkte bei Huber+Suhner: Ein zyklisches Geschäft und auch die hohe Abhängigkeit vom Franken, der sich jüngst wieder deutlich aufgewertet hat. Die Aktie ist mit einem geschätzten Kurs-Gewinn-Verhältnis von 25 nun relativ hoch bewertet. Die Bank Vontobel schrieb vor gut zwei Wochen, dass Fiberoptik trotz operativer Verbesserungen immer noch mit der Entwicklung der Mobilfunkstandards zu kämpfen habe. Vontobel warnte zudem davor, dass bei Huber+Suhner das zweite Halbjahr oft enttäuschender ausfalle als das erste.

Nach Einschätzung der Helvetischen Bank profitiert Huber + Suhner stark von der Nachfrage nach Daten, Sensoren und Elektronik oder dem Bedürfnis nach Daten- und Systemsicherheit. "Dies sind interessanterweise genau die gleichen Treiber wie in der Halbleiterindustrie", heisst es in einem Kommentar des Vermögensverwalters. Somit besteht für Huber+Suhner ein grosses Potenzial, allerdings zeigt die Entwicklung der Halbleiterindustrie, die als Vergleich herangezogen wird, dass sich diese Trends nicht automatisch in steigende Kurse übersetzen.

Innovatives Unternehmen

Zu bedenken gibt es auch: Schweizer Firmen wie Huber+Suhner sind stark im Fokus ausländischer Grossinvestoren. So hält die Bank von Norwegen beziehungsweise der norwegische Staatsfonds 3,1 Prozent am Unternehmen. Dies macht Huber+Suhner auch etwas zum Spielball und bringt die Gefahr mit sich, dass die Zu- und Verkäufe dieser Grossanleger den Kurs deutlicher hin- und herbewegen.

Nach einem so starken Kursanstieg wie bei Huber+Suhner muss man etwas Vorsicht walten lassen. Das durchaus positive ist: Das Geschäft läuft gut und die Profitabilität verbessert sich, wie die eindrücklichen Halbjahreswerte zeigten. Wie viele Schweizer Unternehmen liefert auch diese Industriegruppe hohe Qualität und punktet auch mit sehr guten Nischenprodukten. Ob dies umittelbar zu einem weiteren Kursschub führt, ist derzeit aber eher fraglich. Auf dem Schirm behalten sollte man diesen Mid Cap aber unbedingt.