Die grössten Zentralbanken der Welt werden in dieser Woche das geldpolitisch aggressivste Jahr seit vier Jahrzehnten mit weiteren Zinserhöhungen abschliessen. In den Augen der geldpolitischen Entscheidungsträger ist der Kampf gegen die Inflation noch nicht vorbei, selbst wenn sich die Wirtschaft verlangsamt hat.

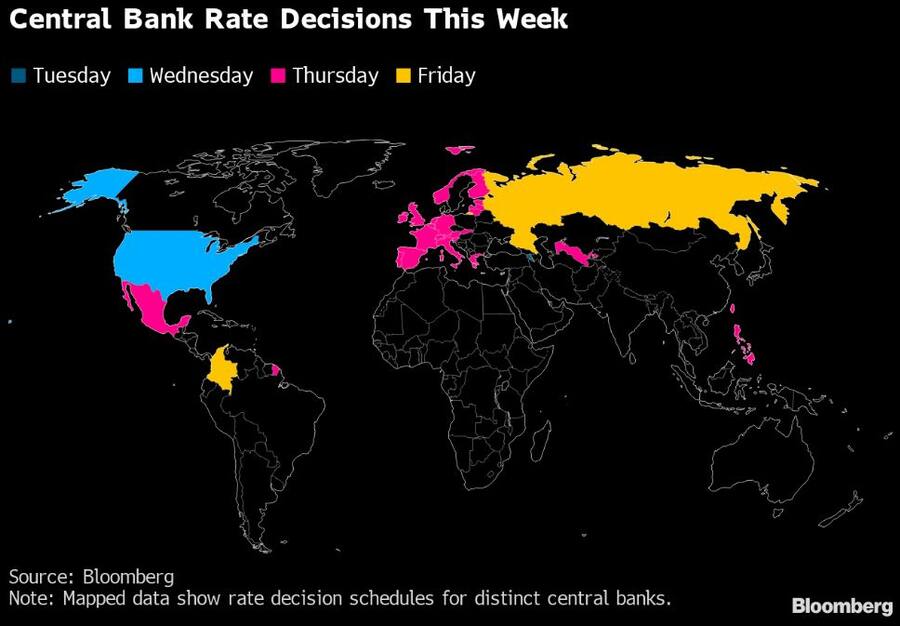

Die US-Notenbank Fed wird am Mittwoch wohl ihren Leitzins um 50 Basispunkte auf eine Spanne von 4 bis 4,5 Prozent anheben - höchster Wert seit 2007 - und weitere Erhöhungen für Anfang 2023 in Aussicht stellen. Einen Tag später werden die SNB, die Europäische Zentralbank und die Bank of England wahrscheinlich mit Schritten von jeweils einem halben Punkt folgen. Und auch in Norwegen, Mexiko, Taiwan, Kolumbien und den Philippinen sind höhere Kreditkosten zu erwarten.

Geldpolitische Termine

Mehrere Indikatoren zeigen, wie eine Beschleunigung der weltweiten Inflation auf zweistellige Werte die Zentralbanken dazu zwang, hart durchzugreifen:

- Die Bank of America hat in diesem Jahr rund 275 Zinserhöhungen festgestellt, genug für eine an jedem Handelstag, bei nur 13 Zinssenkungen.

- Mehr als 50 Zentralbanken haben die einst seltenen Erhöhungen um 75 Basispunkte vorgenommen, einige davon zusammen mit der Fed, die dies wiederholt getan hat.

- Ein von Bloomberg Economics erstellter Indikator für die weltweiten Zinssätze geht davon aus, dass das Jahr bei 5,2 Prozent endet, gegenüber 2,8 Prozent im Januar.

Obwohl sich die Anzeichen mehren, dass die Inflation in den meisten Ländern ihren Höhepunkt erreicht hat, stellt sich nun die grosse Frage, was im Jahr 2023 passiert. Im schlimmsten Fall hält sich die Inflation hartnäckig und es kommt zu Rezessionen, was für die Zentralbanken einen Stagflationsalptraum bedeutet. Die beste Hoffnung ist, dass das Wachstum der Konsumentenpreise schnell genug zurückgeht, damit die politischen Entscheidungsträger die Zinsen nicht weiter erhöhen, sondern eine Senkung in Betracht ziehen können, um das Wachstum anzukurbeln.

Während viele Anlegerinnen und Anleger irgendwann einen Schwenk erwarten, sagten der Fed-Vorsitzende Jerome Powell und die EZB-Präsidentin Christine Lagarde wiederholt, dass sie sich weiterhin auf die Bekämpfung der Inflation konzentrieren - auch wenn dies die Nachfrage und die Einstellung von Arbeitskräften beeinträchtigt.

Eine Übersicht zu den anstehenden Zinsentscheiden von dieser Woche:

US-Notenbank Fed

Es wird erwartet, dass die Fed das Tempo der geldpolitischen Straffung in dieser Woche mit einer Anhebung um einen halben Basispunkt verlangsamen wird. Eine weitere Anhebung um 50 Basispunkte würde 4,25 Prozentpunkte an Zinserhöhungen im Jahr 2022 bedeuten. Einem Jahr, in dem die Inflation in den USA auf ein Vier-Dekaden-Hoch gestiegen ist und die Entscheidungsträger in Bedrängnis gebracht hat.

Die Vertreter der US-Notenbank, die am Mittwoch ihre zweitägige Sitzung abschliessen, werden vor dem Zinsentscheid noch einen letzten Blick auf eine wichtige Inflationskennzahl werfen können. Die US-Regierung wird am Dienstag den Konsumentenpreisindex für den Monat November veröffentlichen. Ökonomen rechnen mit einem Anstieg von 0,3 Prozent für die Gesamtinflation und die Kerninflation (ohne Lebensmittel und Kraftstoffe). Auf Jahresbasis wird für beide Messgrössen ein moderater Anstieg erwartet.

Europäische Zentralbank EZB

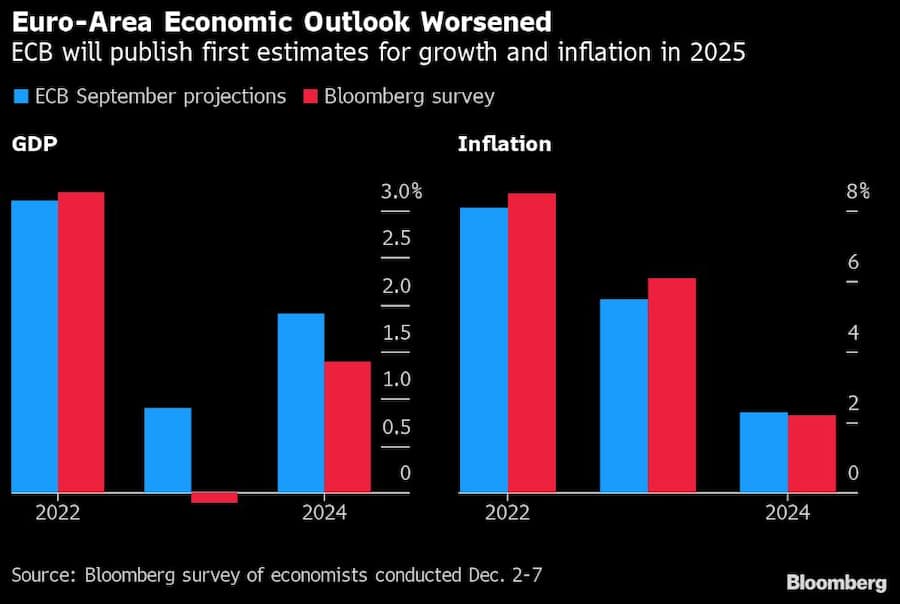

Die EZB wird am Donnerstag die Zinsen wahrscheinlich um 50 Basispunkte anheben, nachdem sich die Inflation im Euroraum im vergangenen Monat zum ersten Mal seit eineinhalb Jahren verlangsamt hat. Da das Wachstum der Konsumentenpreise jedoch immer noch bei 10 Prozent liegt, ist ein dritter Zinsschritt um 75 Basispunkte in Folge nicht völlig auszuschliessen. Und einige der restriktiveren Zinssetzer im EZB-Gremium haben angedeutet, dass sie einen solchen Schritt unterstützen würden.

Die Entscheidung des EZB-Rats wird auch von den neuen vierteljährlichen Wirtschaftsprognosen beeinflusst werden, die wahrscheinlich eine Herabstufung des Wachstums und eine Anhebung der Inflationsprognosen für 2023 beinhalten.

Ausserdem werden die geldpolitischen Entscheidungsträger über die wichtigsten Pfeiler ihrer Strategie zum Abbau der Schulden in Höhe von fast 5 Billionen Euro entscheiden. Der eigentliche Prozess - bekannt als quantitative Straffung oder QT - wird erst nächstes Jahr beginnen. Ökonomen erwarten den Start dazu im ersten Quartal.

Bank of England BOE

Es wird allgemein erwartet, dass die BOE am Donnerstag ihren Leitzins um einen halben Punkt auf 3,5 Prozent anheben wird, was den höchsten Wert seit 2008 bedeuten würde. Da die Inflation mit 11,1 Prozent ein 41-Jahres-Hoch erreicht hat und die Konsumenten in den nächsten Jahren zunehmend mit höheren Preisen rechnen, haben die politischen Entscheidungsträger eine restriktive Haltung eingenommen.

Die sich verdüsternden Aussichten für die Wirtschaft machen die Entscheidung in diesem Monat noch schwieriger als im letzten. Es ist eine Rezession im Gange, die voraussichtlich bis ins Jahr 2024 andauern wird. Und die Haushalte leiden unter dem stärksten Anstieg der Lebenshaltungskosten aller Zeiten. Die Energiepreise sind mindestens sechsmal so hoch wie üblich, und das Vereinigte Königreich wird zum ersten Mal seit dem letzten Winter von kälteren Temperaturen als üblich heimgesucht.

Schweizerische Nationalbank SNB

Auch die Schweiz hat mit einer steigenden Teuerung zu kämpfen, die mit 3 Prozent jedoch weniger als ein Drittel der Inflation im umliegenden Euroraum beträgt. Daher werden sich die SNB-Entscheidungsträger wahrscheinlich am Donnerstag für einen Schritt von einem halben Punkt entscheiden, anstatt den übergrossen Schritt von 75 Basispunkten vom September zu wiederholen.

Der starke Franken - jahrelang ein Dorn im Auge von SNB-Präsident Thomas Jordan - stützt nun die Wirtschaft, da er es den Schweizern ermöglicht, importierte Inflation zu vermeiden. Die Schweizerische Nationalbank wird wahrscheinlich noch einmal bekräftigen, dass sie bereit ist, bei Bedarf an den Devisenmärkten zu intervenieren.

Norges Bank

Die norwegische Zentralbank wird ihren Leitzins um 25 Basispunkte anheben, nachdem die Inflationsdaten für den vergangenen Monat eine Verlangsamung des Preiswachstums sowohl bei den Gesamtpreisen als auch bei den zugrunde liegenden Preisen zeigten. Diese Zahlen haben die Spekulationen über einen stärkeren Anstieg der Kreditkosten zurückgehen lassen. Und einige Analysten sind zunehmend davon überzeugt, dass die Erhöhung im Dezember die letzte in diesem Zyklus sein wird.

Auch andere kürzlich veröffentlichte Daten, die auf die trübsten Wirtschaftsaussichten seit der Finanzkrise hinweisen, haben diese Ansicht untermauert. Dies selbst, wenn die jüngsten Schätzungen der Norges Bank vom September auf einen Spitzenwert von 3 Prozent im Laufe des Winters hindeuten und eine weitere Anhebung um einen Viertelpunkt Anfang nächsten Jahres vorhersagen.

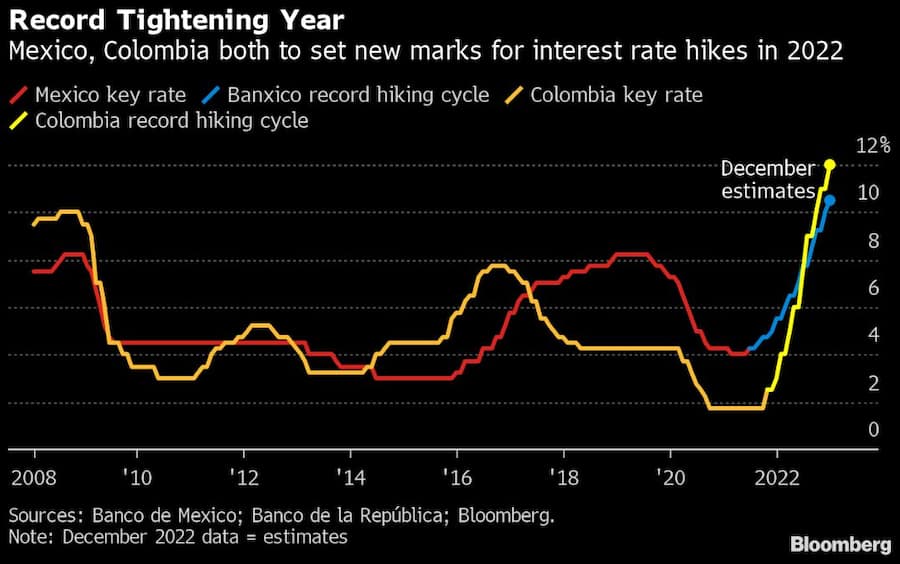

Mexiko und Kolumbien

Die Zentralbanken Mexikos und Kolumbiens schliessen in dieser Woche ein beispielloses Jahr der Geldpolitik in Lateinamerika ab. Sollten die beiden Beschlüsse der Woche mit den Prognosen übereinstimmen, werden die fünf grossen inflationsorientierten Zentralbanken Lateinamerikas die Zinssätze im Jahr 2022 um insgesamt 30,75 Prozentpunkte angehoben und damit mit 40 Zinserhöhungen, vier Zinspausen und keiner Zinssenkung einen neuen Jahresrekord aufgestellt haben.

Die mexikanische Zentralbank (Banxico) wird ihren Leitzins voraussichtlich zum 13. Mal in Folge um einen halben Prozentpunkt auf 10,50 Prozent anheben. Während die Gesamtinflation ihren Höhepunkt überschritten hat und auf das Ziel von 3 Prozent zusteuert, liegt die Kerninflation nach wie vor bei über 8 Prozent. Der Konsens der Analysten sieht den Leitzins der Banxico nach einer weiteren Straffung Anfang 2023 bei 11 Prozent.

Am Freitag wird die kolumbianische Banco de la República den Leitzins zum dritten Mal in Folge um 100 Basispunkte und zum elften Mal insgesamt auf 12 Prozent anheben. Ökonomen sehen dies als das Ende des Zinserhöhungszyklus, obwohl einige Analysten den Leitzins schlussendlich 100 Basispunkte höher bei 13 Prozent sehen.

Anderswo in der Weltwirtschaft: Von Hongkong bis Russland

Die Hongkonger Währungsbehörde wird sich aufgrund der Währungsbindung im Gleichschritt mit der Fed bewegen.Die Zentralbanken der Philippinen und Taiwans werden ebenfalls die Zinsen wohl höherschrauben.

Es wird erwartet, dass die Bank von Russland die Zinssätze am Freitag beibehält und ihre jüngste Lockerungsrunde beendet, da die Inflationsrisiken zunehmen. Der Kreml freut sich über den unerwartet geringen Rückgang des Bruttoinlandsprodukts in diesem Jahr. Aber die Zentralbank hat davor gewarnt, dass die neuen G-7-Beschränkungen für Ölverkäufe die Produktion beeinträchtigen könnten, wenn sie nächstes Jahr in Kraft treten.

(Bloomberg/cash)