Zweifel, dass die Notenbank Federal Reserve (Fed) die Zinsen nicht um 25 Basispunkte anheben wird, gibt es kaum. Nach einer Leitzins-Erhöhung auf die neue Spanne von 4,50 bis 4,75 Prozent am heutigen Mittwoch dürfte es nach Ansicht von Beobachtern nicht mehr lange dauern, bis die Fed eine Pause einlegt.

Die Finanzmärkte sind sehr optimistisch, dass die Inflation in den USA nun sichtbar sinkt. Auch wenn die Einschätzung, dass im März ein weitere 25-Punkte-Schritt folgen wird: Einige am Markt erwarten, dass der am heutigen Mittwoch erwartete Zinsschritt der letzte dieses Jahr ist. Und weil auch die Rezessionsgefahr nicht vorbei ist, sollte es nach Ansicht einiger Strategen bald in die andere Richtung gehen. Bei der HSBC rechnet man nicht mit weniger als einer Senkung der Zinsen um volle 100 Basispunkte am Ende dieses Jahres.

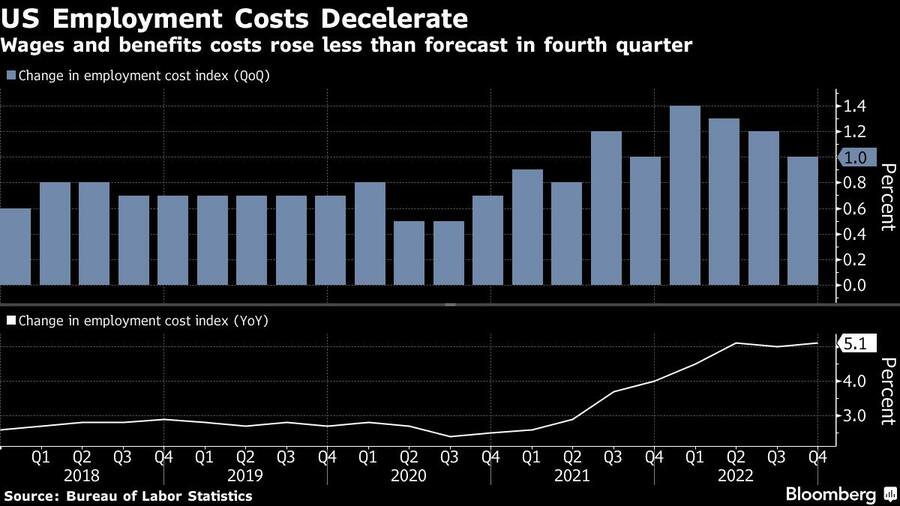

Lohnauftrieb bremst sich ab

Die Fed selber hat so etwas nie in Aussicht gestellt. Unbeirrt betonen die Notenbankerinnen und Notenbanker im Führungsgremium FOMC, dass sie sich voll der Inflationsbekämpfung hingegeben hätten und nicht nachlassen würden, solange der Preisauftrieb ein zentrales ökonomisches Problem bleibe.

In der Absicht, die Motive der Fed besser zu verstehen, wird nun zum soeben auf den neusten Stand gebrachten Employment Cost Index (ECI) gegriffen, der Saläre und Vergütungen breit abbildet. Wenn sich das Lohnwachstum abschwächt, besteht eine gute Chance, dass auch die Inflation weiter sinken wird.

Im vierten Quartal 2022, scheint sich die Lohnentwicklung entspannt zu haben: Genug für einige am Markt, mit grossen Erwartungen in die Zukunft zu blicken. Im dritten Quartal 2021 noch hatte ein ungewöhnlich starker Anstieg des Lohnbarometers ECI die Inflationsbefürchtungen verstärkt, die Anfang 2022 zur Fed-Ankündigung führte, dass die Zinsen nun schnell nach oben gehen sollten - die Bedingungen für das Aktienjahr 2022, das sich als eines der starken Kursverluste erweisen sollte, waren gesetzt.

Löhne und Zusatzzahlungen sind Ende 2022 weniger stark gestiegen als erwartet.

Die Lage hat sich inzwischen deutlich verändert. Die US-Inflationsrate war im Dezember auf 6,5 von 7,1 Prozent im November gefallen. Das Wachstum im Lohn-Boni-Indikator ECI bleibt aber hoch. Der Rückgang des Wachstums reicht bisher nicht aus, um das 2-Prozent-Inflationsziel der Fed zu erreichen.

Was wiederum auch nicht heisst, dass sich die Teuerung insgesamt nicht in jene Richtung entwickelt, die sich die Notenbank Fed wünscht. Alles in allem bleibt die Interpretation von Details so vielschichtig, dass eine klare Fed-Zinsen-Prognose schwierig bleibt. Omair Sharif von Inflation Insights sagte zu Bloomberg, die "Kern"-Löhne seien weiter im Steigen begriffen. Unternehmen, welche dank variablen Lohnauszahlungen Flexibilität hätten, hätten diese Zusatzvergütungen reduziert oder gestrichen. Somit verzerre sich das Bild zum Lohnwachstum.

Die Verlangsamung der im ECI ablesbaren Daten zu den Löhnen deute auf eine stärkere Disinflation hin, sagt Anna Wong von Bloomberg Economics. "Ein langsameres Lohnwachstum dürfte die Zuversicht in der Fed-Führungsriege verfestigen, dass die Schrittgeschwindigkeit bei den Zinserhöhungen gesenkt werden kann - aber dies wird sie nicht daran hindern, die Zinsen auf mindestens 5 Prozent anzuheben."

Fed will Märkte noch nicht beruhigen

Vorsichtigere Analysten hoffen allerdings, dass sich die neuesten makroökonomischen Daten in den Kommentaren niederschlagen, die direkt von der Fed respektive dem Fed-Vorsitzenden Jerome Powell kommen werden - und daraus eben doch eine Prognose abgeleitet werden kann. Powell wird sich überlegen müssen, welchen Ton er anschlägt, und vor allem, was er zu künftigen Zinserhöhungen andeuten will.

Der S&P 500 in den vergangenen zwölf Monaten (Chart: cash.ch).

Der Markt will gern aus Powells Aussagen herauslesen können, dass der Zinserhöhungszug zum Stillstand kommt. Dies wiederum aber erhöht aus Sicht von Marktteilnehmern die Wahrscheinlichkeit, dass Powell am heutigen Mittwoch noch einmal den geldpolitischen Falken markieren wird. Er könnte andeuten, dass die Zinsen klar über 5 Prozent angehoben werden können. Als sich Powell im August während des Notenbankertreffens in Jackson Hole als Falke gab, würgte dies die Aktienmärkte ab.

Ein von Bloomberg zitierter, nicht näher bezeichneter Investmentbanker formulierte es vor einem Tag wie folgt (mit einem Kraftausdruck, denn Bloomberg nicht wiedergibt): "Es gibt zwei mögliche Marktreaktionen auf die neueste Fed-Zinserhöhung morgen. Die erste wären 'Sell-the-Fact'-Verkäufe, weil wir schon viel zu weit gegangen sind. Das zweite ist der wildeste vorstellbare Hurrikan wegen eines Fed-Zinsgipfel-***. Ich erwarte ersteres, fürchte aber letzteres."

Mit Material der Nachrichtenagenturen Bloomberg und Reuters.

2 Kommentare

Um wirklich einen signifikanten Einfluss auf die lockeren Financial Conditions ausüben zu können, sollte das FED die Bilanzreduktion massiver ausweiten.

Von den aktuell 90 Mrd. U$D pro Monat wäre es angebracht auf 120 oder 150 Mrd. U$D pro Monat die Bilanz zu reduzieren.

Da würde man den Märkten noch viel mehr Liquidität entziehen.

Was ändert sich denn, wenn die Fed die Zinsen selbst nochmals um 50 bps erhöhen würde?