Für die allermeisten Anleger war 2017 ein äusserst einträgliches Jahr, soviel lässt sich heute schon sagen. Und selbst wenn sich die letzten 12 Monate womöglich nicht wiederholen lassen, bleiben die Aussichten an den Finanzmärkten gut. Das Zinsumfeld bleibt günstig, das Finanzsystem ist so stabil wie seit Jahren nicht mehr und rund um den Globus gewinnt die Wirtschaft an Fahrt.

Dementsprechend heiter ist die Stimmung unter Anlegern und Anlagestrategen. Das gilt auch für die Autoren einer Strategiestudie der britischen Grossbank HSBC. Allerdings zählen sie darin einige Dinge auf, die 2018 an den Finanzmärkten entgegen den offiziellen Erwartungen schiefgehen könnten. Im Überblick die aus Schweizer Sicht wohl wichtigsten vier möglichen Ereignisse:

Der Dollar feiert sein Comeback

Nachdem der Dollar in den vergangenen 12 Monaten gegenüber den wichtigsten Währungen der Welt zwischen 8 und 10 Prozent eingebüsst hat, rechnet kaum jemand mit einer Gegenbewegung. Angesichts des starken Wirtschaftswachstums und der guten Beschäftigungslage wird die US-Notenbank auch 2018 an der Zinsschraube drehen müssen. Höhere Zinsen steigern wiederum die Attraktivität des Dollars als Anlagewährung.

Aus Sicht der HSBC-Strategen ist ein Erstarken des Greenbacks deshalb nicht ausgeschlossen. Ein steigender Dollar könnte für die Aktien vieler US-Grosskonzerne zu einem wachsenden Problem werden und bei diesen auf die Gewinnentwicklung drücken. Der dämpfende Effekt auf das dortige Wirtschaftswachstum sowie auf die Teuerungsentwicklung würde wiederum Druck von den US-Notenbankverantwortlichen nehmen, die Leitzinsen zu erhöhen.

Kein Thema sind für die britische Grossbank die Auswirkungen der erst kürzlich verabschiedeten US-Steuerreform. Diese sieht steuerliche Vergünstigungen vor, wenn Grossunternehmen ihre Auslandsvermögen in die USA zurückführen. Eine sogenannte Repatriierung von Auslandsvermögen könnte zu einer steigenden Dollarnachfrage führen.

Für die Gewinne vieler Schweizer Grossunternehmen wäre ein höherer Dollar-Franken-Kurs ein Segen. Bei den im SMI enthaltenen Firmen fällt durchschnittlich ein Viertel des Jahresumsatzes in Dollar an. Der Anteil am operativen Gewinn (EBIT) liegt gar bei einem Drittel.

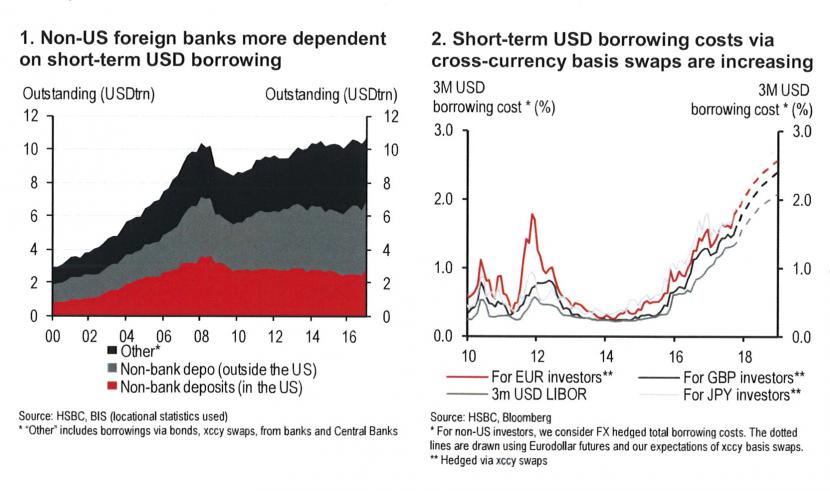

Dollar-Knappheit im Geldmarkt

Bisweilen versorgt die US-Notenbank auch Banken von ausserhalb der USA mit Dollars. Die bereits angelaufene Bilanzverkleinerung in Kombination mit der geplanten Ausgabe kurzfristiger Staatsanleihen durch das US-Finanzdepartement lässt die HSBC-Strategen eine Dollarverknappung bei nicht-amerikanischen Banken befürchten.

Schätzungen der Bank für Internationalen Zahlungsausgleich (BIZ) zufolge sind rund 7 der 11 Billionen Dollar an ausstehenden Forderungen nicht-amerikanischer Banken kurzfristig refinanziert.

In den letzten Wochen trafen aus Übersee vermehrt Berichte über eine sich abzeichnende Dollar-Knappheit ein. Dahinter könnten sich jedoch auch saisonale Effekte verbergen, steigt die Dollarnachfrage rund um den Jahreswechsel für gewöhnlich doch kräftig.

Eine länger dauernde Dollar-Knappheit würde neben UBS und Credit Suisse zahlreiche weitere Banken aus der Schweiz vor Herausforderungen stellen.

Kreditkrise in China

Das ausufernde Schuldenwachstum Chinas dominiert seit Jahren die Schlagzeilen. Längst ist der chinesische Anleihenmarkt zum drittgrössten der Welt aufgestiegen. Diese Entwicklung ist nicht nur mehr Experten, sondern zusehends auch der Regierung in Peking ein Dorn im Auge. Erst vor wenigen Wochen stellte die Regierung neue Richtlinien für den Fall vor, dass ein Anleihengläubiger zahlungsunfähig wird.

Am Bruttoinlandprodukt gemessen erwarten Experten für 2017 ein Wachstum der chinesischen Wirtschaft um 6,8 Prozent. Verglichen mit den 6,7 Prozent aus dem Vorjahr entspricht das zwar einer leichten Belebung. Dennoch reicht das Wachstum nicht aus, um die Folgen der erdrückend hohen Verschuldung zu dämpfen. Auch Eskapaden wie die angespannte finanzielle Situation beim übernahmehungrigen chinesischen Mischkonzern HNA sind wenig vertrauensfördernd.

Für die HSBC-Strategen ist eine Kreditkrise in China eine allgegenwärtige Gefahr. Das hätte auch Folgen für die Schweiz, ist die Volksrepublik in den letzten Jahren doch zum drittwichtigsten Handelspartner nach Europa und den USA aufgestiegen. Das Handelsvolumen zwischen den beiden Ländern lag 2016 bei rund 30 Milliarden Franken.

Überraschende Leitzinserhöhung durch die EZB

Erst kürzlich liess die Europäische Zentralbank (EZB) wieder durchblicken, dass sie an ihrer Politik des billigen Geldes festhalten werde. Offiziell läuft das vor gut zwei Jahren ins Leben gerufene und mit 2500 Milliarden Euro dotierte Wertpapierkaufprogramm bis September 2018. Ab dann dürfte die Bilanzsumme aufgrund von Fälligkeiten langsam zurückgehen.

Ob und wann die erste Leitzinserhöhung folgt, darüber streiten sich die Experten hingegen. Von den Euro-Geldmarktsätzen lässt sich noch auf Jahre hinaus auf stabil tiefe Leitzinsen schliessen.

Das dürfte sich als Fehleinschätzung erweisen, darf man den Ausführungen der britischen Grossbank Glauben schenken. Sie schliesst nämlich nicht aus, dass die EZB schon im nächsten Jahr von den negativen Einlagezinsen für Geschäftsbanken abkehrt.

Die Schweizerische Nationalbank (SNB) könnte der EZB im Falle einer Abkehr von den Negativzinsen folgen und diese zumindest eingrenzen.

Die HSBC-Studie nennt insgesamt zehn Punkte, die 2018 anders als erwartet ablaufen könnten. Als weitere Dinge, die 2018 schiefgehen könnten, nennen die Strategen eine geldpolitische Kehrtwende Japans, Rückschläge bei den Brexit-Verhandlungen, ein Platzen der Immobilienblase in Weltmetropolen, eine Einschränkung des freien Handels, einen starken Zinsanstieg in den USA sowie eine scharfe Wachstumsverlangsamung in den Schwellenländern.