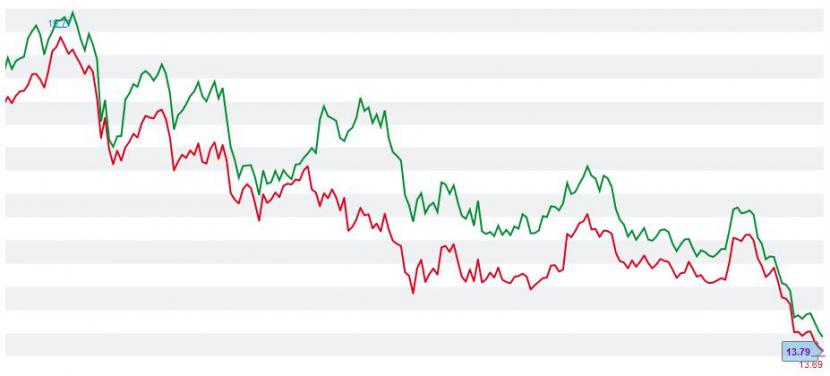

In den letzten vier Wochen ist der Kurs noch stärker unter Druck gewesen als in den schon trüben Monaten davor. Die UBS-Titel in nervösen Märkten unter Verkaufsdruck geraten. Sie haben seit Mitte September allein rund 13 Prozent auf 13,80 Franken verloren. Unter 14 Franken waren UBS zuletzt im November 2016 wert.

Die Aktien von UBS (rot) und Credit Suisse (grün) seit Anfang Jahr (Chart: cash.ch) .

Die Gründe für die jüngsten Kursrückgänge sind zum Teil extern verursacht: Politische und wirtschaftliche Konflikte wie der amerikanisch-chinesische Handelsstreit, das Hin und Her zum italienischen Budgets und zum Brexit wie auch die verhaltenen Konjunkturprognosen zur Weltwirtschaft haben im Schweizer Markt Aktien am meisten zyklischen Aktien und Bankentiteln zugesetzt. Die UBS-Aktie hat im SMI nach Adecco, der Credit Suisse und Julius Bär seit Jahresbeginn am meisten an Wert verloren.

Steigende Anleihenzinsen in den USA und höherer Inflationserwartungen haben ebenfalls zur Marktnervosität beigetragen. Nur: Steigende Zinsen gelten per se als gut für Banken, wie sich dies in den Quartalszahlen der grossen amerikanischen Banken zeigte. Auch sie gerieten an der Börse unter Druck, aber die Kursrückgange von J.P.Morgan, Citigroup oder Bank of America gaben nur um etwa 7 Prozent nach und zeigten zudem Erholungstendenzen. Bei den Schweizer Banken münzten sich die steigenden Zinsen in den UBS indessen bis jetzt nicht in steigende Aktienkurse um.

UBS plant «Wachstumsinitiativen»

Die UBS wird nun am Donnerstag ihre Drittquartalszahlenvorlegen und gleichentags auch die Investoren über die neuesten Entwicklungen informieren. Im Zusammenhang mit diesem "Investor Update" war bereits zu lesen, dass das Management der Grossbank neue Wachstumsinitiativen auflegen will. Diese sind in Märkten rund um die Welt geplant und sollen am Donnerstag genauer vorgestellt werden, so die Erwartung von Analysten.

Die Experten interessieren vor allem auch die Kosten. Die UBS-Aktie würde dann Schub bekommen, wenn am Investorentag der Eindruck entstände, das Wealth Management steure auf profitablere Zeiten zu. Die Vermögensverwaltung, aus der die UBS seit den Strategiewechseln 2011 und 2012 hauptsächlich besteht, ist vielen Investoren nach wie vor nicht profitabel genug.

Zum Langfristvergleich Schweizer Banken vs. US-Banken lesen Sie auch: |

Kann die UBS Wachstumsziele profitabler umsetzen, würde sich die Operating Leverage verbessern, schreibt die Bank Vontobel in einem Ausblick. Dieser "Gewinnhebel", der das Verhältnis von Ertragswachstum und operativem Wachstum vergleicht, hat sich laut Berechnungen von Vontobel in den vergangenen zweieinhalb Jahren kaum verbessert.

Im Geschäft mit reichen und schwerreichen Kunden zu wachsen, ist aber auch für eine UBS ein Vorhaben mit vielen Hindernissen: Zu viele Banken wollen die gleichen Kunden an Bord holen, und das treibt wiederum die Kosten in die Höhe. Konzernchef Sergio Ermotti hat vergangenen Monat in einem Interview angedeutet, dass es Kooperationen mit anderen Banken geben könnte, um Kosten zu sparen. Auch wies er darauf hin, dass es im Privatbankenmarkt zu viele Anbieter gebe und der Markt fragmentiert sei. Im Laufe der damit verbundenen Konsolidierung will die UBS ihre Marktstellung als grösste Vermögensverwalterin der Welt offenbar ausbauen.

Auch mit neuen Geschäftszielen könnte die Bank theoretisch versuchen, zum Kauf der Aktie zu ermuntern. Ermotti, mittlerweile seit sieben Jahren an der UBS-Spitze, hat einem solchen Schritt Mitte September aber schon eine Absage erteilt. Ein den Kurs des UBS-Titels stützendes Aktienrückkaufprogramm wiederum scheint wegen Rechtsfällen unwahrscheinlich. Vor wenigen Tagen erst begann in Frankreich ein Prozess um Steuersünderkunden der UBS, welcher die Bank im Falle einer Verurteilung einen Milliardenbetrag kosten kann.

Gute Ratings, aber schlechte Aktienkurse

Trotz zahlreichen Baustellen ist das Image der Aktie relativ gut. Die UBS erhält von den Analysten generell positive Ratings. Aber auch wenn die Experten reihenweise Kaufempfehlungen aussprechen: Dem Kurs nützt dies nach wie vor wenig. Die Bank Vontobel etwa empfiehlt die UBS-Aktie weiterhin zum Kauf, hat aber das Kursziel vor kurzem von 21 auf 19 Franken gesenkt. Würde die UBS-Aktie tatsächlich so viel an Wert gewinnen, wäre dies aus heutiger Sicht eine Kurssteigerung von etwa 30 Prozent. Aber wer darauf wartet, könnte weiterhin enttäuscht werden: Nicht nur bei der UBS, sondern auch bei den ebenfalls mit Profitabilitätsthemen kämpfenden Branchennachbarn Credit Suisse und Julius Bär.

Die Credit Suisse wird eine Woche nach der UBS, am 1. November, über den Verlauf des dritten Quartals informieren. An der Börse sieht der Kursverlauf der zweitgrössten Schweizer Bank ähnlich aus wie jener der UBS. Der Kursrückgang seit Mitte Januar beträgt 28 Prozent, während die Abwärtsspirale der vergangenen vier Wochen gut 13 Prozent des Aktienpreises gekostet hat.

There are 183,737 millionaires in Singapore, and 1,000 who are 'crazy rich': Credit Suisse https://t.co/jFWl6kX2va pic.twitter.com/K899uDuXEj

— The Straits Times (@STcom) October 19, 2018

Die CS-Aktie befindet sich bei einem Preis von rund 13 Franken auf dem Level, wo sie sich zuletzt im Juni 2017 bewegt hat. Dann stieg der Kurs innerhalb weniger Monate auf 18,80 Franken: Die Märkte hofften, von den Früchten der Umstrukturierung der Bank zu profitieren, die durch CEO Tidjane Thiam seit Mitte 2015 vorangetrieben wird.

Aber auch die Credit Suisse hat ein Profitabilitäts- beziehungsweise Kostenproblem. Wie die UBS braucht sie Wachstum im Privatkundengeschäft. Daran ändert sich vorerst auch nichts, wenn die im Vergleich zum UBS-Pendant grössere CS-Investmentbank übernächste Woche über Erwarten gut abschneidet und den Kurs kurzzeitig antreibt. Schweizer Grossbankenaktien insgesamt bleiben auch vor der Drittquartalssaison 2018 ein schwieriges Thema.