Die schlechte Nachricht zuerst: Berechnungen der Commerzbank zufolge könnten die Börsenturbulenzen rund um die Coronavirus-Krise die Zurich Insurance Group und Swiss Re den Gewinn eines ganzen Jahres kosten. Die gute Nachricht: Nach dem jüngsten Kurseinbruch nehmen die Aktien der beiden Versicherungskonzerne dies weitestgehend vorweg.

Die Zurich-Aktie ist gut 35 Prozent vom Jahreshoch von Mitte Februar bei 440 Franken zurückgefallen und steht nun in unmittelbarer Nähe zum Kursziel der Commerzbank. Dieses lautet neuerdings 280 (zuvor 370) Franken. Die Aktie von Swiss Re hat sich innerhalb weniger Wochen mehr als halbiert und notiert mit 56 Franken weit unter dem mit 80 (zuvor 116) Franken veranschlagten Kursziel. Nichtsdestotrotz stuft die Commerzbank auch letztere bloss mit "Hold" ein.

Die Hauptattraktion der beiden Versicherungsvaloren bleibt die hohe Dividendenrendite. Bei Zurich Insurance errechnet sich eine Rendite von gut 7 Prozent, bei Swiss Re sogar eine von mehr als 10 Prozent.

Das Überschusskapital schmilzt nur so dahin

Die Frage ist bloss, ob die beiden Unternehmen die Dividende auch wirklich in geplanter Höhe ausschütten können. Angeblich befinden sich die führenden Schweizer Versicherungsgesellschaften zur Zeit in Gesprächen mit der Finanzmarktaufsicht (cash berichtete).

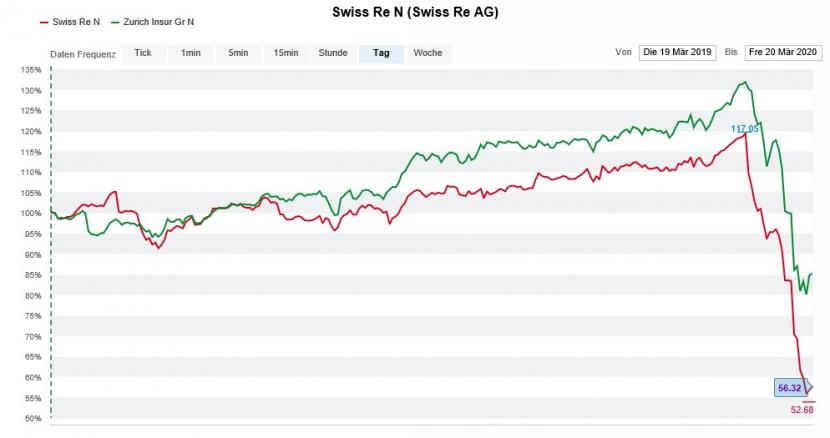

Aktienkursentwicklung bei Zurich Insurance (grün) und Swiss Re (rot) über die letzten 12 Monate (Quelle: www.cash.ch)

Die Commerzbank rechnet denn auch mit materiellen Folgen der jüngsten Verwerfungen an den Finanzmärkten auf das Überschusskapital von Zurich Insurance und Swiss Re. Bei Zurich Insurance sieht die deutsche Grossbank die sogenannte Z-ECM-Quote sogar ans untere Ende der firmeneigenen Zielbandbreite von 100 bis 120 Prozent fallen. Ende Dezember lag die Z-ECM-Quote mit 129 Prozent noch über der besagten Zielbandbreite.

Von Dividendenkürzungen geht man bei der Commerzbank zumindest aus heutiger Sicht nicht aus, erachtet sie die Gewinnaussichten der Versicherungsunternehmen für die kommenden Jahre doch als intakt. Allerdings müssen die Aktionäre den Gürtel zukünftig wohl enger schnallen und von ihren Erwartungen steigender Ausschüttungen wegkommen. Das hält die UBS am frühen Montagmorgen nicht davon ab, die Zurich-Aktie von "Neutral" auf "Buy" heraufzustufen, wenn auch mit einem etwas tieferen Kursziel von 375 (zuvor 405) Franken. Die Grossbank hebt die defensiven Qualitäten hervor und rechnet weiterhin mit moderat steigenden Dividenden.

Den Titel von Swiss Re empfiehlt sie hingegen wie bis anhin zum Verkauf. Sie schliesst nicht aus, dass der Rückversicherungskonzern das geplante Aktienrückkaufprogramm aussetzen wird. Aber auch das scheint mittlerweile eingepreist.