Bis anhin durften in der Schweiz im Bereich Privatkredite maximal 20 Personen gleichzeitig einer Person einen Kredit gewähren, ohne dass diese kreditnehmende Person von Gesetzes wegen als Bank eingestuft wurde. Am 1. April 2019 wurde diese von vielen als hinderlich oder gar sinnlos empfundene "20er-Regel" für Privatkredite aufgehoben - und zwar für Beträge bis zu maximal 1 Million Franken.

Das hat Auswirkungen vor allem auf das Crowdlending-Geschäft: Neu dürfen bei solchen Crowdfinanzierungen mehr als 20 Personen einen Kredit mitfinanzieren, wodurch sich die minimale Anlagesumme pro Person reduziert. Es kann also quasi jeder zum Kreditgeber werden.

Beim Crowdlending, auch Peer-to-Peer-Kredite genannt, werden Kredite von vielen verschiedenen Kreditgebern finanziert. Die Internet-Plattform, auf welcher sich Kreditnehmer und Kreditgeber finden, agiert dabei bloss als Vermittler. Sie ist für die Kreditfähigkeits- und Bonitätsprüfung zuständig und führt die finanzielle Abwicklung durch. Für kreditgebende Anleger liegen durch solche Investments Renditen von 3 bis 8 Prozent drin. Je höher die Rendite, umso höher auch das Ausfallrisiko.

Die bekanntesten Crowdlending-Anbieter für Privatkredite in der Schweiz sind Cashare, CreditGate24, Crowd4Cash und Lend. Im Hypothekarkredite-Bereich gibt es Hyposcout und SwissLending. Davon abzugrenzen sind Firmen wie Crowdhouse und Immoyou, die nicht im Crowdlending tätig sind, sondern im sogenannten Crowdinvesting. Bei diesen beiden Plattformen wird man zum Miteigentümer von Liegenschaften, nicht zum Kreditgeber.

Schweizer Gesetzgebung passt sich an

Die Gesetzesanpassung sehen Experten positiv: "Ich finde es richtig, dass die 20er-Regel nun auch im Privatkreditbereich gestrichen wurde", sagt Andreas Dietrich, Bankenprofessor an der Hochschule Luzern, auf cash-Anfrage. Die grössten regulatorischen Hürden für das Crowdlending in der Schweiz seien nun korrigiert worden.

In der Vergangenheit wurden die regulatorischen Bedingungen in der Schweiz häufig kritisiert. Schritt für Schritt hat der Gesetzgeber nun aber Hindernisse für Crowdlending-Plattformen aus dem Weg geräumt: So wurde bereits die Mindesthaltedauer der eingezahlten Gelder von 7 auf 60 Tage erhöht - was Crowdlending-Plattformen die Zahlungsabwicklung erleichtert - sowie die 20er-Regel für die Finanzierung von kleineren und mittleren Unternehmen (KMU) abgeschafft.

Für Dietrich war vor allem die Aufhebung der 20er-Regel im KMU-Kreditebereich Anfang 2018 relevant, da dort der durchschnittliche Kreditbetrag mit 300'000 Franken deutlich höher als im Konsumkreditbereich (durchschnittlich 30'000 Franken) ist und bei letztgenanntem bereits anhin kleinere Mindestbeträge für ein Investment möglich gewesen seien. KMU-Investments sind nun aber für Kleininvestoren erschwinglicher.

Die Branche besitzt noch einiges an Potenzial

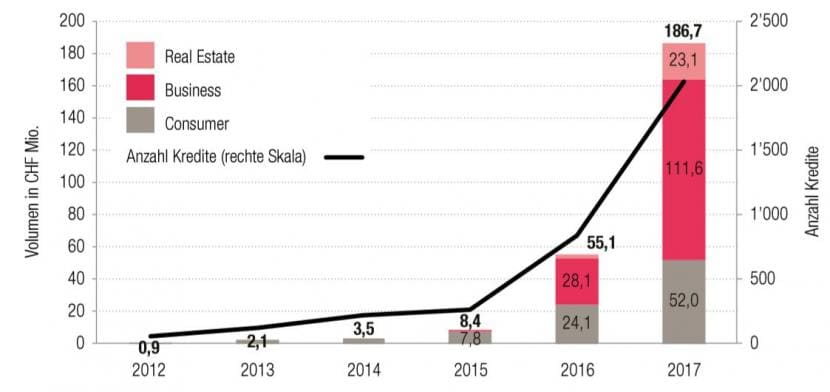

Der Aufwind im Crowdlending-Bereich ist quantitativ fassbar: Gemäss einer Studie des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern haben Schweizer Crowdlending-Plattformen 2017 rund 187 Millionen Franken an Krediten vergeben, was einem Wachstum von 240 Prozent im Vergleich zum Vorjahr entspricht. Rund 56 Prozent der Kredite gehen an KMU (Bereich "Business"), 30 Prozent an Privatpersonen (Bereich "Consumer") und die restlichen 14 Prozent in den Bereich Immobilienfinanzierung ("Real Estate").

Crowdlending-Volumen und Anzahl Kredite Schweiz, Quelle: "Crowdlending Survey 2018" der Hochschule Luzern

Crowdlending-Volumen und Anzahl Kredite Schweiz, Quelle: "Crowdlending Survey 2018" der Hochschule Luzern

Für das Jahr 2018 wird in der Studie ein nochmals deutlich höheres Marktvolumen von 400 bis 500 Millionen Franken erwartet. Die genauen Zahlen für 2018 werden erst im Mai publiziert. Und Dietrich, der an den Studien massgeblich beteiligt ist, bleibt für die kommenden Jahre optimistisch: "Das Wachstum wird sich über die nächsten Jahre fortsetzen, ein Marktvolumen im Milliardenbereich ist in der mittleren Frist durchaus erreichbar, auch wenn Crowdlending ein Nischenmarkt bleiben wird."