Die Zinsentscheide der Notenbanken rund um den Globus hinterlassen Spuren an den Immobilienmärkten. Die US-Notenbank Fed und die Europäische Zentralbank (EZB) haben vorletzte Woche die Zinsen angehoben, die Bank of England (BoE) folgte am letzten Donnertag. Nun steht der Zinsentscheid der Schweizerischen Nationalbank (SNB) am 21. September an.

Im Konsens wird erwartet, dass die SNB den Leitzins an ihrer Sitzung am 21. September noch einmal um 0,25 Prozentpunkte auf 2,00 Prozent anheben wird. Denn auch wenn der "Zinspeak" bald erreicht scheint, dürfte es gemäss Strategen und Ökonomen länger dauern, bis die Zinsen wieder sinken. "Höher für länger" ist dabei die zentrale Aussage. "Zinssenkungen werden in der Schweiz erst Ende 2024 ein Thema sein", meint Thomas Stucki, Anlagechef der St. Galler Kantonalbank und ergänzt, dass der Leitzins der SNB mit 2 Prozent noch immer rund 1 Prozent tiefer liegen würde als beim Höhepunkt der letzten Zinserhöhungszyklen. "Ausgehend vom tieferen Ausgangszins ist die absolute Erhöhung jedoch vergleichbar."

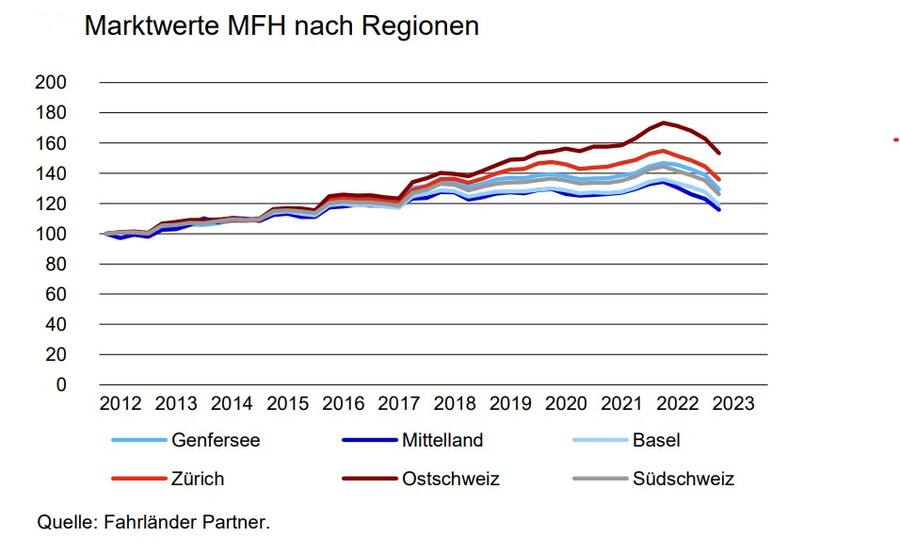

Entsprechend schlagen sich die höheren Zinsen auf die Refinanzierungskosten der Immobilienbesitzer durch. Bei den Geldmarkthypotheken spüren die Hypothekarnehmer das sofort, bei den Festhypotheken spätestens bei deren Refinanzierung. Das Finanzierungsumfeld für Immobilien wird entsprechend rauer, die Nachfrage nach Wohneigentum hat nachgelassen. Beim Handel mit Eigentumswohnungen ist die Preisentwicklung ins Stocken geraten, wobei der Wegfall von sogenannten "Buy-to-let"-Käufern - Kaufen und Vermieten - eine wesentliche Rolle spielt. Gerade bei den Mehrfamilienhäusern zeigt sich diese Entwicklung bereits jetzt gemäss Grafik von Fahrländer Partner Raumentwicklung aus Zürich.

Entwicklung der Preise von Schweizer Mehrfamilienhäusern 2023 (Quelle: Fahrländer Partner Raumentwicklung).

Auffallend sind vor allem die unterschiedlichen Einschätzungen bei Renditeliegenschaften, da bei diesen die Unsicherheit und die Divergenz grösser als beim privaten Wohneigentum sind. Das zeigt sich bei den Einschätzungen der Experten: Wo Fahrländer Partner in ihren Transaktionsdaten einen Rückgang der Preise feststellen, zeigt der Immobilienindex von IAZI weiter steigende Preise an.

Das zeige die aktuelle Heterogenität des Marktes, sagt Stucki. Bei der Beurteilung der Aussichten spiele neben den fundamentalen Rahmenbedingungen vor allem das Verhalten der institutionellen Investoren eine wichtige Rolle. Für Experten ist klar, dass die Nachfrage nach Wohnungen von privater Seite weiterhin wachsen wird. Dies ist auf verschiedene Faktoren zurückzuführen.

So sorgen einerseits die demografischen Veränderungen dafür, dass die Belegungsdichte pro Wohnung abnimmt und somit der Bedarf an Wohnraum steigt. Andererseits können viele offene Stellen zudem nur mit Personen aus dem Ausland besetzt werden, was die Nachfrage nach Mietwohnungen ankurbelt. Die Aufwärtstendenz bei den Angebotsmieten wird sich daher fortsetzen, betont Stucki.

Institutionellen Anleger sind das Zünglein an der Waage

Das Verhalten der institutionellen Anleger ist dagegen weniger eindeutig, denn die Nachfrage der Pensionskassen nach Immobilien nimmt ab. Durch die Verluste bei den Aktien und Obligationen 2022 bei gleichzeitig positiven Immobilienerträgen - einzig die Immobilienfonds bilden hier eine Ausnahme - ist der Immobilienanteil in den Portfolios gestiegen. Teilweise wurde die obere Grenze der Bandbreite für Immobilien im Anlagereglement erreicht oder überschritten. Diese Kassen werden deshalb vorderhand keine Immobilien dazu kaufen.

Gleichzeitig sind die Renditeanforderungen an die Immobilien gestiegen, da auf den Obligationen wieder eine Rendite von 2 Prozent oder mehr erzielt werden kann. Die Transaktionspreise für Renditeliegenschaften werden deshalb unter Druck geraten, was sich mit der Zeit auch auf die Bewertung von Bestandesliegenschaften auswirken wird. Einen aktiven Abbau der Immobilien und damit verbundene Verkäufe werden die institutionellen Investoren aber nicht vornehmen. Stucki erwartet deshalb eine "gesunde Preiskorrektur, aber keine Immobilienkrise."

Wieder steigende Zinssätze bei den Festhypotheken

Trotz der deutlich rückläufigen Teuerung in der Schweiz zeichnet sich vorderhand keine Entspannung an der Refinanzierungsfront ab. Bei den länger laufenden Festhypotheken sind die Sätze seit Anfang Juni um 0,10 bis 0,15 Prozent angestiegen. Sie bewegen sich damit im Gleichschritt mit den Bundesobligationen, wo die Renditen im gleichen Umfang gestiegen sind. Damit hat sich die Zinskurve wieder verflacht - das heisst, dass die Differenz zwischen kurzen und langen Laufzeiten kleiner geworden ist.

Sollte die Schweizerische Nationalbank bei Ihrer Inflationsprognose von 2,1 Prozent per Ende 2025 recht behalten und den Leitzins wie erwartet Ende September erhöhen, so dürften die Refinanzierungskosten für Festhypotheken auf einem ähnlichen Niveau wie die Saron-Sätze verharren. Das würde bei den Finanzierungskosten eine längere Seitwärtsbewegung bedeuten.