Im dritten Quartal stieg der Umsatz bei On Holding um satte 50 Prozent gegenüber der Vorjahresperiode. Und auch mit Blick nach vorne zeigte sich die Zürcher Laufschuhfirma weiter optimistisch und erhöhte erneut die Prognose für das Gesamtjahr. Nach neun Monaten scheint die erstmalige Umsatzmilliarde im laufenden Jahr nur noch Formsache.

Dieser Geschäftsverlauf, der die Erwartungen am Markt übertraf, nahm die US-Grossbank Goldman Sachs zum Anlass, das Rating für On nun von "Neutral" auf "Kauf" zu erhöhen. Das Kursziel wurde auf 28 Dollar gesetzt, was gegenüber dem aktuellen Aktienkurs einem Aufwärtspotenzial von 65 Prozent entspricht.

Mit ihrer optimistischen Haltung sind die Analysten von Goldman Sachs nicht allein: Stifel preist die Aktie nach den präsentierten Zahlen sogar mit einem Kursziel von 31 Dollar an. Das durchschnittliche Kursziel der von Bloomberg befragten Analysten beträgt 28,3 Dollar, wobei zehn von dreizehn die Aktie zum Kauf empfehlen.

Zinsen und Vergütungen limitieren Aufwärtspotenzial

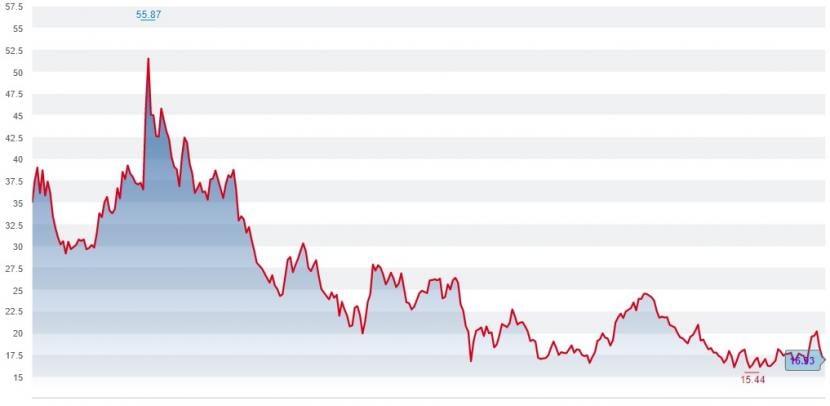

Diese Geschäftsentwicklung und der von Analysten in grosser Mehrheit geteilte Optimismus erreichen den Markt aber nicht. Eine positive Reaktion an der Börse auf den Zahlenkranz fand letzte Woche nicht statt. Vielmehr ist die Aktie seit letztem Mai in einem Seitwärtstrend gefangen, nachdem der Titel seit dem Allzeithoch im November 2021 70 Prozent an Wert eingebüsst hatte. Die IPO-Euphorie von Mitte September des letzten Jahres ist schon längst verflogen.

Auch der Aufwärtsentwicklung der Börsen in den letzten Wochen muss On buchstäblich hinterherrennen. Die Aktie konnte seit Ende September 5 Prozent zulegen, beim Dow Jones beträgt das Plus dagegen 18 Prozent. Das Plus beim On-Konkurrenten Nike beträgt seit Ende September sogar 27 Prozent.

Kursentwicklung der On-Aktie seit dem IPO am 15. September 2021 (Quelle: cash.ch).

Die negatve Kursentwicklung ist nicht ohne Grund: Die On-Aktie ist ein Wachstumstitel und stark von der Zinsentwicklung abhängig. Während im Herbst 2021 noch Rückenwind durch Tiefstzinsen vorherrschte, hat sich die Ausgangslage auf den Kopf gestellt. Für das Jahr 2022 rechnet Bloomberg mit einem Kurs-Gewinn-Verhältnis von 60 zu den gegenwärtigen Kursen, was das Aufwärtspotenzial im aktuellen Zinsumfeld mehr als nur limitiert.

Es geht aber auch um das Vergütungsprogramm: Nachdem die aktienbasierte Vergütung im Gesamtumfang von 199 Millionen Franken bereits im Vorjahr zu einem Verlust geführt hat, kann sie auch 2022 auf das Ergebnis drücken.

(cash)

1 Kommentar

Vielleicht haben die mal das Produkt (die Schuhe) angeschaut und kaufen deswegen nicht? Meine Roger the advantage Schuhe waren nach 3 Monaten undicht (Wasser von unten durch die Sohle) und nach 2 Monaten das Innenfutter kaputt.