Die Grossbank UBS zählt zu den ganz Grossen im Vermögensverwaltungsgeschäft. Doch dieses ist in den letzten Jahren schwieriger geworden. Berechnungen der US-Investmentbank Morgan Stanley zufolge ist die Bruttomarge im Global Wealth Management der UBS zwischen Januar 2011 und Dezember 2017 um 14 auf 68 Basispunkte geschmolzen. Mit anderen Worten: Je 1000 Franken an Kundenvermögen, die die Grossbank verwaltet, bleiben 6,80 Franken bei ihr als Bruttogewinn hängen.

Nach einer Belebung in den ersten sechs Monaten geriet die Bruttomarge im dritten Quartal ins Rutschen. Mit 68 Basispunkten liegt sie nun wieder auf dem Stand von Anfang Jahr. Schuld haben nicht zuletzt die geringen Kundenaktivitäten.

Hoffnungen auf eine Belebung im Oktober zerstreuen sich

Hoffnungen, wonach die seit Oktober beobachteten Marktverwerfungen für eine Belebung der Aktivitäten sorgen könnten, zerstreuen sich spätestens mit dem Zwischenbericht der Bank Julius Bär. Von der Bruttomarge von 87 Basispunkten für die ersten zehn Monate lässt sich auf eine Bruttomarge von gerademal knapp 83 Basispunkten für Juli bis Oktober schliessen. Experten hatten für diese vier Monate mit einer Bruttomarge von 88 Basispunkten gerechnet (cash berichtete).

Am frühen Donnerstagmorgen meldet sich nun der Bankenanalyst der britischen Grossbank Barclays zu Wort. Er reduziert seine Margenerwartungen für die UBS und sieht die Bruttomarge über die kommenden Jahre neuerdings um jährlich 2 Basispunkte vor sich hin schmelzen. Seines Erachtens dürfte die Grossbank insbesondere im eher margenschwachen Geschäft mit superreichen Kunden, im amerikanischen Sprachgebrauch auch Ultra High-Net-Worth Individuals genannt, wachsen.

Folglich liegen die Schätzungen des Analysten für den Vorsteuergewinn für die kommenden Jahre um bis zu 15 Prozent unter den durchschnittlichen Prognosen seiner Berufskollegen. Das wiederum erklärt, weshalb die UBS-Aktie bei Barclays mit "Underweight" und einem neu 14,50 (zuvor 15,10) Franken lautenden Kursziel quasi zum Verkauf empfohlen wird.

Wieviel nimmt der tiefe Aktienkurs vorweg?

Die UBS auf das Global Wealth Management zu reduzieren wäre zwar falsch. Die Grossbank ist mehr als "nur" eine Vermögensverwalterin. Allerdings gilt gerade dieser Geschäftszweig als Paradedisziplin der Grossbank.

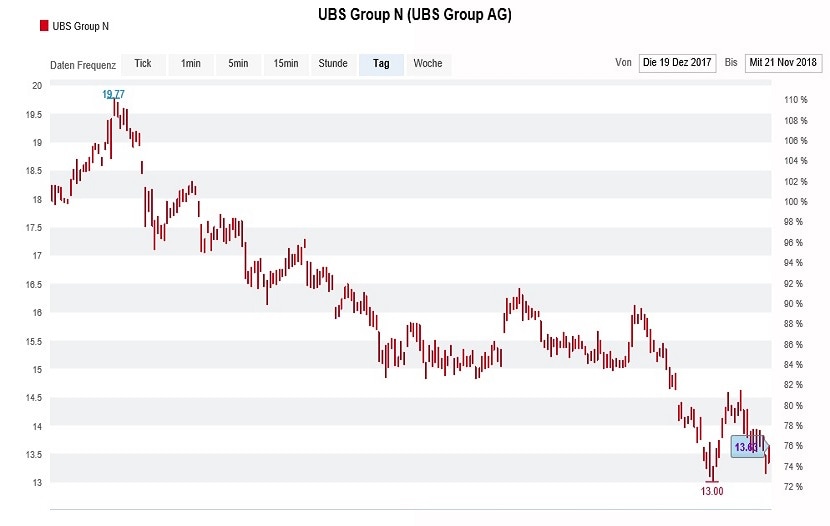

Kursentwicklung der UBS-Aktie seit Jahresbeginn (Quelle: www.cash.ch)

Zum Vergleich: Vom ausgewiesenen Vorsteuergewinn von 1,74 Milliarden Franken für das dritte Quartal 2018 stammt gut eine Milliarde Franken aus dem Global Wealth Management. Das Investment Banking steuerte gerademal 450 Millionen Franken zum Gruppengewinn vor Steuern bei, der Bereich Personal & Corporate sogar nur 422 Millionen Franken. Die Margen im wichtigsten Geschäftszweig sind deshalb von zentraler Bedeutung für die zukünftige Gewinnentwicklung und damit auch für die Dividendenpolitik des Unternehmens.

Vermutlich nimmt die UBS-Aktie bereits einiges vorweg. Sie hat nämlich alleine seit Ende September gut 12 Prozent ihres Kurswerts eingebüsst. Seit den Mehrjahreshöchstkursen vom Januar errechnet sich gar ein Minus von über 30 Prozent. Selbst auf den tiefen Schätzungen des Barclays-Analysten errechnet sich für das kommende Jahr gerademal noch ein Kurs-Gewinn-Verhältnis (KGV) von 11, was weit unter dem historischen Durchschnittswert liegt.