cash: Ein Teil der Investitionen von HBM Healthcare liegt im Gesundheitssektor in China oder den Schwellenländern. Worin unterscheiden sich diese Gesundheitsmärkte von jenen in den Industrieländern?

Andreas Wicki: Diese Märkte verfügen im Vergleich zu den etablierten über ein hohes Wachstumspotenzial. In China ist dieses aufgrund des Basiseffekts enorm: Während die USA rund 42 Prozent der weltweiten Gesundheitsausgaben für gerademal 4 Prozent der Weltbevölkerung tragen, gibt China lediglich 8 Prozent der globalen Kosten für jedoch 19 Prozent der Weltbevölkerung aus. China gilt bereits heute als zweitgrösster Pharma-Markt der Welt. Und Chinas Regierung will vor allem eines: Innovation zur besseren Behandlung von Krankheiten begünstigen – und zwar mit schlankeren Zulassungsprozessen, längeren Patentlaufzeiten und Know-how-Transfer aus dem Ausland.

Und wo sehen Sie Herausforderungen?

Herausforderungen sind der Zugang zu Medikamenten und die ungleiche Verteilung der Versorgungskapazitäten. Chinas Bevölkerung ist über eine sehr grosse Landesfläche verteilt. Hinzu kommt: Etwas mehr als ein Drittel der Gesundheitskosten müssen in China aus der eigenen Tasche bezahlt werden. In Indien sind es immer noch 60 Prozent. Im Vergleich dazu die Schweiz mit 30 Prozent, jedoch mit ungleich anderer Wohlstandsverteilung.

Aber ist es nicht eine Riesenaufgabe, gerade im Feld der Gesundheitstechnologie in China verlässliche Daten zu bekommen?

Regulatorische Standards bei klinischen Tests und dem Zulassungsprozedere bei Medikamenten gleichen sich den westlichen Standards an. Die Unterschiede in der Qualität der Unternehmen sind jedoch ungleich grösser als in westlichen Ländern. Das erfordert von unserer Seite eine sehr genaue Prüfung der Investitionsmöglichkeiten.

Ihr grösstes Investment ist die chinesische Cathay Industrial Biotech. Was ist dies für ein Unternehmen?

Cathay Industrial Biotech entwickelt biotechnologische Applikationen für Medikamente und Konsumgüter. Das Unternehmen arbeitet bereits hochprofitabel und ist eine der führenden Gesellschaften im Bereich "Synthetische Biologie". Zum einen stellt Cathay in einem umweltfreundlichen Verfahren langkettige Dicarbonsäuren her, die hauptsächlich für Nylon, Polyester, Klebstoffe und Bio-Lösemittel verwendet werden. Die von Cathay hergestellten Dicarbonsäuren finden aber durchaus auch Anwendung in der Medizin, so zum Beispiel in einem Medikament zur Behandlung von Diabetes.

Andreas Wicki ist seit 2001 CEO von HBM Healthcare. Er verfügt über mehr als dreissig Jahre Erfahrung in der Pharma- und Biotechnologiebranche. Wicki studierte Chemie und Biochemie an der Universität Bern und schloss mit dem Doktorexamen ab. Er ist aktiver Verwaltungsrat bei zahlreichen Biotechunternehmen.

Das Unternehmen verspricht sich zudem grosses Potenzial im Bereich der vollständig biotechnologischen Herstellung von Nylon, dem sogenannten "Green Nylon". Hierzu wurden in den vergangenen Jahren die Produktionskapazitäten stark erweitert. Die von Cathay hergestellte Nylonart ist der herkömmlichen Art hinsichtlich Feuchtigkeitsaufnahme, Färbbarkeit, Elastizität und Flammschutz deutlich überlegen.

Und wie hat sich das Investment entwickelt?

Wir haben ab 2006 insgesamt 38 Millionen Dollar investiert, unser Buchwert ist dank positiver Unternehmensentwicklung mittlerweile auf über 200 Millionen Dollar gestiegen.

Interessieren Sie etablierte, bekannte Health- und Tech-Aktien nicht?

Unser Investmentfokus konzentriert sich auf die Innovationsgebiete der Medikamentenentwicklung, der Medizintechnik und Diagnostik sowie verwandten Gebieten. Grundsätzlich ist für uns der Patentschutz ein entscheidendes Kriterium. Mit rund vier Prozent des gesamten Porfolios, derzeit rund 60 Millionen Franken, sind wir in Unternehmen engagiert, die in der Online-Vermarktung von Medikamenten aktiv sind. Dies in aufstrebenden Märkten wie Lateinamerika, Indien und China, in welchen der Zugang zu Medikamenten ein Problem darstellt. Das Marktpotential ist enorm, gleichzeitig gibt es, insbesondere in Indien, gut ausgebildete IT-Spezialisten.

In der Schweiz finden Sie solche Gelegenheiten nicht?

In der Schweiz sehen wir momentan leider vergleichsweise wenige interessante Gelegenheiten, was auch mit unserem Investmentfokus auf die spätere Medikamentenentwicklungsphase zu tun hat. Wir haben keine Ziele bezüglich geographischer Allokation. Wir schauen uns Hunderte Unternehmen an. Finden wir ein Unternehmen mit einzigartiger Produkte- oder Technologie-Innovation zu attraktiver Bewertung, dann investieren wir, egal, ob es in den USA, in Europa, in der Schweiz oder anderswo zuhause ist. Wir hatten in den vergangenen 18 Jahren schon einige Investitionen in Schweizer Unternehmen, sowohl auf privater als auch auf börsenkotierter Seite.

46 Prozent Ihres Portfolios sind Privatmarkt-Investitionen, den Anteil der kotierten Beteiligungen haben sie im dritten Quartal auf 40 Prozent gesenkt. Hat dies einen Grund?

Wir haben im dritten Quartal Gewinne auf bestehenden börsenkotierten Beteiligungen realisieren können. Dies aber auch aus Liquiditätsüberlegungen, Stichwort Nennwertrückzahlung, sowie in Vorbereitung auf zwei Börsengänge, welche den Umfang des börsenkotierten Portfolios wieder erhöhten. Die Marktabsicherung wurde leicht reduziert. Die flüssigen Mittel betrugen per Ende September nach der erfolgten Nennwertrückzahlung 11 Prozent des Vermögens. Damit haben wir genügend Mittel, um allenfalls sich bietende private und kotierte Investmentopportunitäten wahrzunehmen.

Privatmarktinvestitionen sind beliebt, doch hört man immer wieder, dass es schwieriger wird, dort Anlagemöglichkeiten zu finden. Spüren Sie diese Schwierigkeit auch?

Ja und nein. Dass weiterhin genügend Geld vorhanden ist und investiert werden will, spüren wir insbesondere an den steigenden Unternehmensbewertungen beispielsweise bei privaten Biotech-Unternehmen in spannenden, meist "trendigen" Therapiefeldern und in früher Phase. Hier gilt es für uns, weiterhin selektiv zu bleiben und Investmentmöglichkeiten nur wahrzunehmen, wo wir ein attraktives Risiko- und Renditeverhältnis, in Abhängigkeit des Reifegrads des Unternehmens und des Produktes, sehen. Anlagemöglichkeiten gibt es in unserem Sektor genug, die grössere Herausforderung ist, die richtigen Investitionsentscheide zu treffen.

HBM Healthcare profitiert auch von Fusionen unter Gesundheitsunternehmen sowie von Börsengängen. Wie stehen in diesem Punkt die Prognosen?

Das wird weiterhin ein wichtiges Thema bleiben, auch wenn in den letzten 18 bis 24 Monaten die Aktivitäten, zumindest volumenmässig, gesunken sind. Wir gehen jedoch eher von "bolt-on"-Akquisitionen in Zukunft aus, als von Grossübernahmen oder Fusionen: Beispielsweise Pharma- und Biotech-Konzerne übernehmen ein kleineres Unternehmen, das in einem von beiden fokussierten Therapiegebiet tätig ist, aber über einen Wirkstoff mit einem anderen Wirkmechanismus verfügt.

Was treibt diese Übernahmeabsichten an?

Bereits heute stammen 70 Prozent aller sich in der klinischen Entwicklung befindenden Arzneimittel von Biotech-Unternehmen. Zahlungskräftige Käufer von Seiten grosser Konzerne verfügen weiterhin über ungestillten Bedarf nach neuen Medikamenten. Es sind jedoch nicht nur Zukäufe, sondern auch Partnerschaften als "externe Innovationsquellen" gefragt, umso mehr als dass Mega-Blockbuster-Medikamente in der Pharma-Industrie seltener geworden sind.

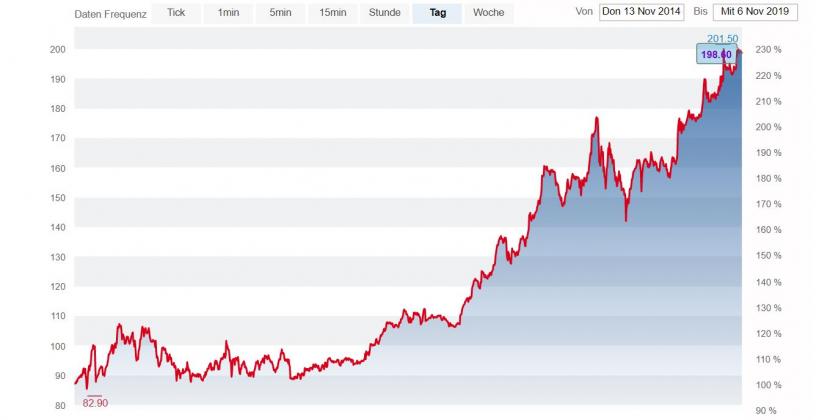

Der Abschlag des Kurses der HBM-Healthcare-Aktie zum inneren Wert Ihrer Beteiligungen ist beinahe weg, nachdem dieser in der Vergangenheit im Schnitt 20 bis 25 Prozent betragen hat. Wie erklären Sie sich dies?

Dies dürfte mit dem allgemein freundlichen Marktumfeld, aber auch mit unserer seit Jahren guten Finanzperformance und der Investitionsstrategie zusammenhängen. Wir konnten über die letzten zehn Jahre den inneren Wert (NAV) um jährlich 13,2 Prozent steigern. Die Aktie nahm aufgrund der Diskontverkürzung um sogar 17,2 Prozent pro Jahr zu.

Der Kurs der HBM-Healthcare-Aktie in den vergangenen fünf Jahren (Grafik: cash.ch).

Auch dieses Jahr liegt die Aktie knapp 30 Prozent und der NAV rund 20 Prozent im Plus. Wir sehen uns als Ergänzung zu Kerninvestments aus dem Pharma-Bereich wie Novartis und Roche. Mit einer Investition in private Biotechnologie-Gesellschaften sichert sich der Anleger frühzeitig Zugang zu in der Wertschöpfungskette vorgelagerten "Innovationsträgern", die, falls erfolgreich, früher oder später von Grosskonzernen übernommen werden.

HBM Healthcare verfolgt eine Strategie, in der Beteiligungen lange gehalten werden. Würden Sie einen grösseren Mehrwert für Aktionäre schaffen, wenn Sie aktiveren Handel betreiben würden?

Wir verfolgen eine dreiteilige Portfoliomanagement-Strategie. Der Hauptfokus liegt auf den privaten, nicht handelbaren Beteiligungen, die wir durchschnittlich über eine längere Periode von drei bis fünf Jahren halten. Aus diesen Beteiligungen erzielen wir den Löwenanteil unserer Rendite. Wir oder ein Vertreter von uns nimmt ab dem Investitionszeitpunkt Einsitz im Verwaltungsrat der Unternehmen.

Und was sind die weiteren Bestandteile der Strategie?

Ein zweiter Baustein sind Investitionen, die wir mit einem längeren Zeithorizont in börsenkotierte Unternehmen tätigen. Vom Risiko- und Reifegradprofil her unterscheiden sich die Anlagen nicht grundlegend von den privaten Beteiligungen. Jedoch sind die Investitionen täglich handelbar. Beim dritten Portfolioteil nehmen wir opportunistisch Gelegenheiten im börsenkotierten Segment wahr. Der Anlagehorizont kann dann durchaus nur einige Wochen bis einige Monate dauern.

Einer der Gründe, Aktien einer Beteiligungsgesellschaft zu kaufen, ist sicherlich auch die Dividendenrendite. Bei HBM Healthcare beträgt diese aktuell 3,8 Prozent – das ist relativ viel, aber ginge da noch mehr?

Die Ausschüttungsrendite dürfte im schweizerischen Quervergleich eher am oberen Ende angesiedelt sein. Generell verfolgen wir eine sehr aktionärsfreundliche Politik und zielen auf eine ausgewogene Balance zwischen Investitionen und Ausschüttungen. Investitionen sind unser Kerngeschäft. Hier sind wir überzeugt, Mehrwert zu schaffen. Wir möchten unsere Aktionäre aber nicht nur am Investitionserfolg, in Form von steigendem inneren Wert und Aktienkurs teilhaben, sondern ihnen jährlich auch eine Ausschüttung in der Bandbreite von 3 bis 5 Prozent basierend auf dem Aktienkurs zukommen lassen.

Die Beteiligungsgesellschaft HBM Healthcare Investments geht auf ihre Gründung durch den Unternehmer und Investor Henri B. Meier zurück. Das Unternehmen investiert im Sektor Gesundheit und hält gegenwärtig ein internationales Portfolio von erfolgversprechenden Unternehmen in Humanmedizin, Biotechnologie, Medizinaltechnik und Diagnostik sowie verwandten Gebieten. Die Hauptprodukte vieler dieser Unternehmen sind in fortgeschrittener Entwicklung oder bereits am Markt eingeführt. HBM Healthcare ist an der Börse SIX kotiert.

Das Interview wurde schriftlich geführt.