Eigenheimbesitzer, die auf ihre Pensionierung zulaufen, stehen vor besonderen finanziellen Fragen, die sich in jüngeren Jahren kaum gestellt haben. Zum einen wird die Rente aus AHV und Pensionskasse tiefer als das bisherige Erwerbseinkommen sein, zugleich beginnt die Phase des Vermögensverzehrs.

Zum anderen sind manche Eigentümer aufgrund der gestiegenen Immobilienpreise Millionäre. Doch die Mittel sind oft in der Immobilie gebunden, sodass die Liquidität knapp werden kann.

Eine Erhöhung der Hypothek ist eine Option - die aber nicht für alle realisierbar ist: «Wer aufstocken will, weil er Geld benötigt, wird den Kredit von der Bank nicht bekommen - ein in der Praxis häufiger Fall», sagt Florian Schubiger, Geschäftsführer von Hypotheke.ch. Hingegen: Leute, denen die Bank auch im Rentenalter noch eine höhere Hypothek gäbe, hätten schon ausreichend Geld, sodass sie den Kredit zur Mittelbeschaffung eigentlich gar nicht bräuchten, so der Experte.

Die Finanzplanung und die Frage, wann man wie viel Geld braucht, werden für angehende Rentnerinnen und Rentner also wichtiger: «Man sollte die Finanzströme der nächsten 10 bis 20 Jahre kennen», sagt Schubiger.

Dabei ist eine Abwägung: Soll man die Hypothek abbezahlen oder das verfügbare Geld anlegen? Und wenn man investiert: Worin steckt man sein Geld - legt man es auf ein Sparkonto, packt man es in ein gemischtes Wertschriftenportfolio oder setzt man vor allem auf Aktien?

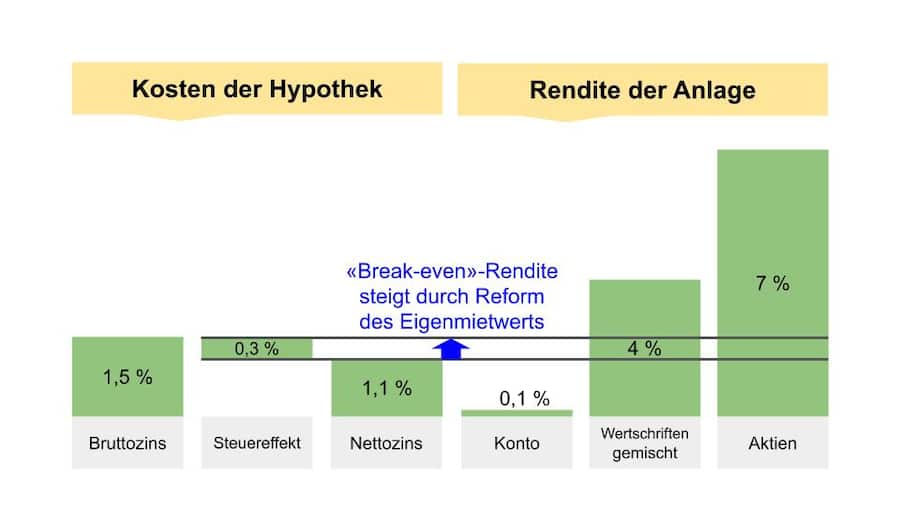

Entscheidend ist, ob man mit der Geldanlage eine Rendite erzielt, die höher als die Hypothekarzinsen ist. «Die Investition lohnt sich nur, wenn man damit mehr herausholt, als man für Zinsen bezahlt», so Florian Schubiger. Die persönliche Risikobereitschaft und Präferenz spielen in dieser Entscheidung eine wichtige Rolle, wie der Experte weiter erklärt: «Leute, die das Geld an sich am liebsten auf dem Sparkonto haben, fahren besser, wenn sie amortisieren.» Der Grund: Das Konto rechnet sich nicht, da es weniger Ertrag bringt, als man für die Hypothekarzinsen ausgibt. Also verwendet man das Geld besser, wenn man die Immobilie weiter abbezahlt und nicht anlegt.

Anders verhält es sich bei Personen, die stark in Aktien investieren können und wollen. Der Ertrag aus einem solchen Investment ist erfahrungsgemäss höher als die gegenwärtigen Zinsen für eine Hypothek. «Wir sprechen von Wahrscheinlichkeiten», führt Schubiger aus. Im Voraus weiss man nicht sicher, wie hoch die Rendite einer Aktienanlage sein wird. Das verunmöglicht eine messerscharfe Kalkulation. «Aber wenn sich jemand schon seit Jahren auf dem Aktienmarkt bewegt, wird er sehr wahrscheinlich eine Rendite erzielen, die über dem Satz für seine Hypothek liegt.» Dann verwendet man das verfügbare Geld besser für ein Investment, als man es für die Amortisation nutzt.

Grafik: Anlagemöglichkeiten im Vergleich zur Hypotheken-Amortisation / eigene Darstellung angelehnt an Hypotheke.ch und Vermögenspartner.

Mit der Reform des Eigenmietwerts ändert sich diese Berechnung (siehe blau markierten Pfeil in der Grafik). Bis anhin konnten die Schuldzinsen geltend gemacht werden, sodass unter dem Strich die Hypothekarzinsen nach Steuern (netto) tiefer waren als vor Steuern (brutto). Nach dem Systemwechsel bei der Wohneigentumsbesteuerung fällt der Schuldzinsabzug weg. Darum steigt die Hypothekarzinslast - und mit ihr die Schwelle, ab der sich eine Geldanlage lohnt. Sprich: Man muss etwas mehr Risiko eingehen, wenn man auf dem Kapitelmarkt einen Ertrag über den Zinsen erzielen will.

Ein Sparkonto wird nun aufs Neue nicht mehr genug Rendite abwerfen. Damit werden vor allem finanziell konservativ agierende Hauseigentümer konfrontiert sein. Der Schuldzinsabzug fällt weg, die Hypothekarzinsen, die man an die Bank bezahlt, bleiben. Im Gegenzug erhält man praktisch keinen Zins für das Geld auf dem Konto. «Die Bank wird gewissermassen zum Durchlauferhitzer und man erfährt einen finanziellen Verlust», erklärt Schubiger, der solche Situationen aus seiner Beratungspraxis kennt.

Personen, die sich in dieser Lage befinden, haben zwei Optionen: Sie nehmen ein höheres Risiko in Kauf und legen das Geld in Wertschriften an, statt es auf dem Konto zu lassen. Oder sie bezahlen die Hypothek weiter ab.

Wenn investieren - wie?

Die Überlegung zum Amortisieren oder Anlegen ist eingebettet in die gesamten Lebenspläne. Die Mittel können nicht nur entweder für das Eigenheim oder am Finanzmarkt verwendet werden, sondern auch für Reisen, für aufwendige Hobbys und anderes, was man sich für das Leben nach der Pensionierung vorgenommen hat.

Doch wenn man sein Geld anlegt: Wie sollten die Investitionen aussehen, und was sollte man sich dazu überlegen? «Es ist wichtig, bei der Auswahl der Anlagen eine Kombination aus soliden finanziellen Kennzahlen und nachhaltigen Geschäftsmodellen zu berücksichtigen», sagt Philippe Messerli, Steuer- und Vorsorgespezialist der Privatbank Baumann & Cie.

Beispiel Aktien: Ein Geschäftsmodell ist nachhaltig, wenn das entsprechende Unternehmen einen dauerhaften Vorsprung gegenüber der Konkurrenz aufweist und so eine stabile Gewinnentwicklung nachweisen kann. Dies kann durch nicht unterboten tiefe Preise oder ein einzigartiges, nicht nachahmbares Produkt geschehen. Beispiele finden sich im Pharmasektor. Hier sind die Hürden für Konkurrenzprodukte wegen erheblicher Forschungsaufwänden, komplizierten Zulassungsprozessen und Patenten hoch.

Ein prüfender Blick in die Bilanz sowie auf die Umsatz- und Gewinnzahlen zeigt zudem, ob sich das Unternehmen über die Zeit hinweg finanziell verbessert und die Erwartungen erfüllen kann - oder ob es Brüche gibt und wie der Vergleich mit der Konkurrenz ausfällt.

Auch Dividendentitel können für Wohneigentümer im Pensionsalter interessant sein: «Die Anlagerenditen sind im historischen Schnitt bedeutend höher als Hypothekarzinsen», sagt Messerli.

Zur Illustration: Die Dividendenrenditen von Nestlé (4 Prozent), Roche (3 Prozent), Novartis (3,5 Prozent), Zurich Insurance (5 Prozent), Swiss Re (4,5 Prozent), Swiss Life (4 Prozent) sind höher als die Zinsen einer zehnjährigen Festhypothek (1,3 bis 1,9 Prozent, je nach Anbieter) oder einer fünfjährigen Festhypothek (1,2 bis 1,6 Prozent, je nach Anbieter). Sofern man von gleich hohen Frankenbeträgen ausgeht, kann man mit den Dividenden die Zinsen mehr als decken.

Ein Zusatzeinkommen durch Vermietung

Eigentümer in fortgeschrittenem Alter suchen womöglich nach einem Zusatzeinkommen. Sie können es, wenn sie dies überhaupt wollen, in den eigenen vier Wänden finden. So haben Rentnerinnen und Rentner nicht selten leerstehende Zimmer in ihrem Haus, zum Beispiel da die Kinder ausgezogen sind. Eine Vermietung könne sich lohnen, so Philippe Messerli, Steuer- und Vorsorgespezialist der Privatbank Baumann & Cie: «Mit dem Mietertrag verbessern Sie Ihr Einkommen und somit die Tragbarkeit.»