Zum Jahreswechsel herrschte am Hypothekenmarkt so etwas wie Nervosität. Nach Monaten ohne merkliche Veränderungen zogen die Zinsen zwischen Dezember und Februar deutlich an. Viele Immobilienbesitzer oder Leute, die es werden wollten, stellten sich deshalb die Frage, ob die Zeiten rekordtiefer Baukredite bald vorbei sein werden.

Doch die Befürchtung hat sich bislang nicht bewahrheitet. "Zwischenzeitlich haben die Zinsen etwas korrigiert und die Nervosität ist wieder verschwunden", sagt Giampiero Brundia im cash-Talk zum Thema Hypotheken. Eine zehnjährige Festhypothek kostet derzeit durchschnittlich 1,56 Prozent Zins, vor einem Monat waren es noch 1,65 Prozent.

Brundia ist Geschäftsführer der Hypothekenbörse Uster und glaubt nicht an eine Trendwende bei den Hypotheken: "Ich behaupte, es dauert noch einige Jahre, bis wir bei 2 Prozent ankommen." Folglich müsse man sich mit dem Abschluss einer Hypothek nicht beeilen.

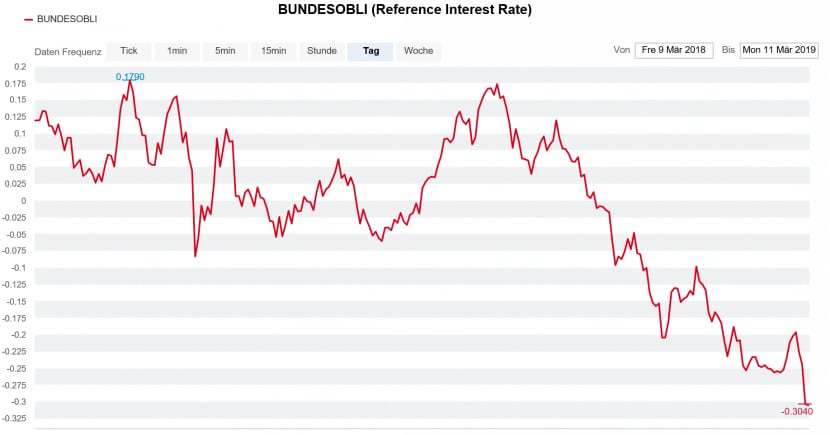

Zinsen gelten als schwer prognostizierbar und so hat sich in der jüngeren Vergangenheit kaum einmal eine Vorhersage steigender Hypotheken als richtig erwiesen. Vielmehr sind die für Festhypotheken massgebenden zehnjährigen Bundesobligationen - mit Ausschlägen nach oben und unten - in den letzten Monaten seitwärts tendiert, wie der folgende Chart zeigt.

Rendite zehnjähriger Schweizer Bundesobligationen in den letzten zwölf Monaten (Quelle: cash.ch)

Ein Muster, das laut Hypotheken-Vermittler Brundia anhält: "Die Volatilität am Zinsmarkt bleibt". Trotzdem beschäftigen sich Experten mit der Zeit nach einem Zinsanstieg. So kamen Ökonomen der Credit Suisse unlängst zum Schluss, die Hebelwirkung eines Zinsanstiegs auf Schweizer Haushalte könnte beträchtlich sein. Dies vor allem, weil die Privathaushalte wegen der Hypotheken im internationalen Vergleich hoch verschuldet seien.

Giampiero Brundia ist diesbezüglich weniger besorgt, wie er im cash-Talk sagt: "Auch wenn die Zinsen auf 2,5 oder 3 Prozent ansteigen, wäre das nach wie vor gut tragbar." Denn aktuell sind die Zinskosten sehr tief: Bei einer zehnjährigen Festhypothek sind das etwa 10'000 Franken im Jahr oder 800 Franken im Monat, rechnet er vor.

Libor bleibt am günstigsten

Somit drängt sich aus Sicht des Hypotheken-Profis auch noch keine Änderung der Strategie auf: "Entweder schliesst man die Hypothek ganz kurz ab, oder wenn es mit der eigenen Strategie übereinstimmt, dann eine Festhypothek ab sieben Jahren Laufzeit." In den letzten Jahren waren stets Libor-Hypotheken die günstigste Lösung. Solange die Notenbanken ihre Leitzinsen nicht verändern, dürfte das so bleiben.

Allerdings gilt es etwas zu beachten: Personen mit Libor-Hypotheken sollten nicht den Libor-Zins beobachten, sondern auf den Kapitalmarkt schauen, so Brundia. In der Schweiz sind das die erwähnten Renditen auf zehnjährige Bundesobligationen. "Diese Zinsen sind massgebend für Festhypotheken, und wenn dort die Zinsen nachhaltig steigen, dann müsste man an einen Wechsel von Libor- zu Festhypotheken denken."

Und noch etwas ist vorerst unverändert geblieben: Banken sind nach wie vor interessiert an der Vergabe von Hypotheken. Das stärkt grundsätzlich die Verhandlungsmacht der Kunden, denn die meisten Anbieter seien verhandlungswillig, sagt Brundia. Die Unterschiede zwischen den einzelnen Anbietern betragen je nach Produkt bis zu 1 Prozent.

Im cash-Talk äussert sich Giampiero Brundia auch zum Thema Amortisation und zu einer möglichen neuen Regulierung der Hypotheken-Rückzahlung.