In den letzten Tagen und Wochen haben zahlreiche Schweizer Hypothekenanbieter ihre Zinsen erhöht. Seit Anfang Jahr sind die mittel- bis langfristigen Festhypotheken spürbar teurer geworden und haben mittlerweile den höchsten Stand seit fast einem Jahr erreicht.

Zum Beispiel: Im Durchschnitt sind die zehnjährigen Festhypotheken auf knapp 1,6 Prozent und somit auf den Stand von Januar 2017 gestiegen. Noch vor einem Monat standen sie bei 1,47 Prozent. Der deutliche Anstieg ist auch auf dem folgenden Chart sichtbar.

Durchschnittlicher Zins für Festhypothek mit Laufzeit zehn Jahre seit Anfang 2011 (Quelle: Vermögenspartner)

Erfahrungsgemäss sind es die grossen Institute, die Zinsveränderungen relativ direkt an ihre Kunden weitergeben, während sich die kleinen Anbieter etwas länger Zeit lassen. Bei den jüngsten Zinserhöhungen gab es jedoch fast keine Ausnahmen. "Bei den eingereichten Offerten für unsere Kunden registrieren wir Zinserhöhungen bei praktisch allen Anbietern", sagt Florian Schubiger vom Finanzberater Vermögenspartner.

Augen auf die EZB

Grund für den jüngsten Zinsschub sind in erster Linie die veränderten Erwartungen an die Europäische Zentralbank (EZB). Immer mehr Marktbeobachter rechnen damit, dass sich die EZB allmählich von ihrer ultralockeren Geldpolitik verabschiedet. Eine Leitzinserhöhung für 2019 wird somit immer wahrscheinlicher. Die guten Konjunkturaussichten für Europa bilden das Fundament dieses Szenarios.

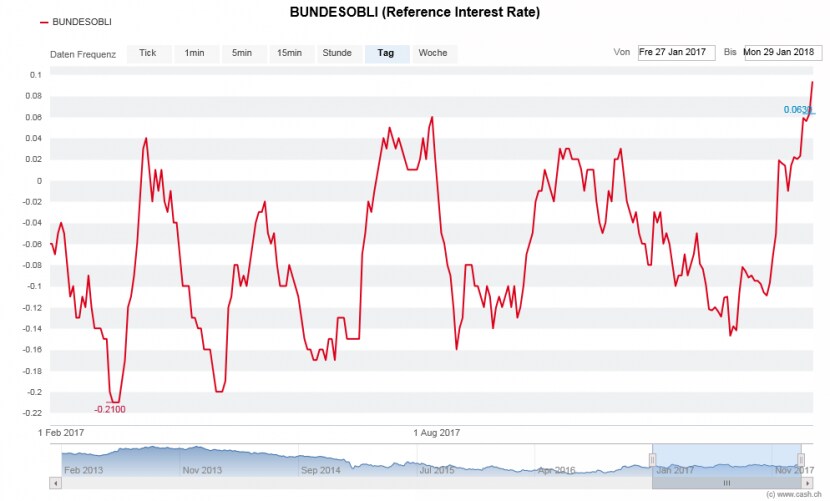

Diese Zinserwartungen färben auch auf die Schweiz ab. Die Renditen zehnjähriger Bundesobligationen – das wichtigste Barometer für langfristige Festhypotheken hierzulande – sind in den letzten Wochen regelrecht in die Höhe geschossen und notieren seit Mitte Januar wieder im positiven Bereich.

Im historischen Vergleich sind Baukredite aber immer noch sehr günstig zu haben. Seit mehreren Jahren zeigt die Tendenz bei den Hypotheken nach unten (siehe Chart oben) und mit dem Negativzins der Schweizerischen Nationalbank haben sich die Hypozinsen um die Marke von 1,5 Prozent (Festhypothek, zehn Jahre) eingependelt. Eine Tiefzinsphase, die auf dem Schweizer Immobilienmarkt einen ausserordentlichen Boom auslöste.

Folgt nun der nächste Zinsbuckel?

Dass sich die Hypozinsen nun einfach weiter verteuern, ist aber eher unwahrscheinlich. Dafür müsste sich zuerst am Zinsgefüge der Notenbanken etwas verändern. "Ändert sich an den Leitzinsen der EZB oder der SNB nichts, dürfte das aktuelle Hypotheken-Niveau vorerst Bestand haben", sagt Hypotheken-Experte Schubiger.

Auch die Ökonomen der UBS prognostizieren per Ende Jahr nur leicht höhere Zinsen: Sie erwarten die Rendite der zehnjährigen Bundesobligationen bei 0,1 Prozent. Das ist nur wenig mehr als der Stand von Montagmittag (0,09 Prozent). Gut möglich also, dass der aktuelle Zinsanstieg nur vorübergehend ist. Auch in der jüngeren Vergangenheit folgte auf eine Phase der Erholung meist ein Abschwung – Zinsbuckel reihte sich an Zinsbuckel.

Rendite zehnjähriger Bundesobligationen in den letzten zwölf Monaten (Quelle: cash.ch)