Die Pharmaanalystin der Berenberg Bank empfiehlt die Aktie des Pharmaunternehmens Idorsia nicht länger zum Verkauf. In einer Branchenstudie stuft sie sie von "Sell" auf "Hold" herauf. Das Kursziel wird kräftig auf 23,70 (zuvor 14,20) Franken angehoben.

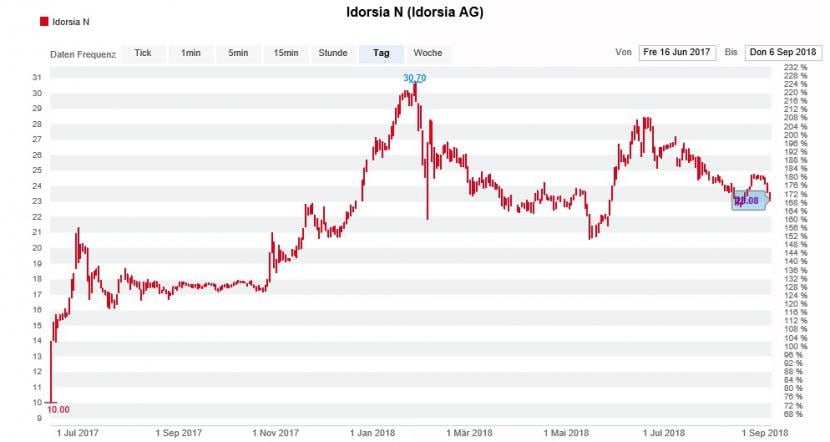

Der Zeitpunkt für einen solchen Schritt scheint günstig, entwickelte sich der Kurs der Aktie zuletzt doch rückläufig. Alleine seit Montag errechnet sich ein Minus von fast 6 Prozent, seit Mitte Juni gar eines von 16 Prozent.

Es ist der nachlassende Risikoappetit der Anleger, der sich bemerkbar macht. Davon ist hierzulande nicht nur die Idorsia-Aktie betroffen. Die Aktien anderer Pharmaunternehmen wie Newron, Basilea oder Kuros büssten in den vergangenen knapp drei Monaten gar bis zu 17 Prozent ein. Dass Anleger in schwierigen Börsenphasen einen grossen Bogen um Verluste schreibende Unternehmen machen, sei nicht ungewöhnlich, sagen Händler.

Andere Analysten mit deutlich tieferen Kurszielen

Wenn man der Pharmaanalystin der Berenberg Bank eines nicht vorwerfen kann, dann Feigheit. Als einzige ihrer Berufsgruppe sprach sie im Juli 2017 eine Verkaufsempfehlung für die Aktie von Idorsia aus. Damals waren die einstigen Forschungs- und Entwicklungsaktivitäten von Actelion noch keine drei Wochen als eigenständiges Unternehmen an der Börse kotiert. Mit 20 Franken lag der Kurs der Aktie allerdings bereits gut 60 Prozent über dem wahrscheinlichkeitsgewichteten Wert der Entwicklungsprojekte.

Kursentwicklung der Idorsia-Aktie seit dem Börsendebüt im Juni 2017 (Quelle: www.cash.ch)

Andere Pharmaanalysten kamen im Juli 2017 zwar ebenfalls nur auf Kursziele zwischen 7,50 (J.P. Morgan) und 12 (Morgan Stanley) Franken, entschieden sich jedoch gegen eine Verkaufsempfehlung und stuften die Idorsia-Aktie mit Neutral beziehungsweise "Equal-weight" ein.

Das tun sie bis heute, obschon Idorsia seither bei mehreren Entwicklungsprojekten Fortschritte gelungen sind. Das gilt insbesondere für das Blutdruckmedikament Clazosentan, für das Schlafmittel Nemorexant sowie für Lucerastat gegen Morbus Fabry.

Neuer Kapitalbedarf spätestens Ende 2019

Diese Fortschritte spiegeln sich bei Idorsia in der Kursentwicklung wider. Auf dem Höhepunkt der Börsenhausse vom Januar dieses Jahres kostete die Idorsia-Aktie zeitweise mehr als 30 Franken. Zuletzt waren es noch gut 23 Franken. Mitunter ein Grund für den Kursrückgang ist, dass der Pharmahersteller im Juni im Rahmen einer Aktienemission neues Kapital holte.

Darf man der für die Berenberg Bank tätigen Analystin Glauben schenken, dann muss Idorsia spätestens gegen Ende 2019 noch einmal für zusätzliches Kapital bei den Aktionären anklopfen. Das überrascht angesichts der hohen Kosten zur Weiterentwicklung der Projekte nicht. Doch auch diese beiden Faktoren fliessen schon heute ins Bewertungsmodell sowie ins Kursziel von 23,70 Franken ein.