Viele Menschen in der Schweiz träumen von einem Eigenheim. Mit steigenden Hypothekarzinsen kann aus diesem Traum aber rasch ein Albtraum werden. Bei der zeitung "Blick" haben sich mehrere Personen gemeldet, denen die steigenden Zinsen zu schaffen machen – oder die gar über einen Verkauf des Eigenheims nachdenken müssen. Hinstehen will niemand. Über Finanzen spricht man in der Schweiz grundsätzlich nicht gerne. Geplatzte Hausträume sind auch ein aufwühlendes Thema und in keiner Statistik erfasst.

"Die steigenden Hypothekarzinsen werden bereits jetzt für einige Eigenheimbesitzer zu einer finanziell spürbaren Belastung und dürften einige zum Verkauf bewegen", sagt Donato Scognamiglio (52), Chef der Immobilienberatungsfirma IAZI.

Darauf deutet auch das gestiegene Immobilienangebot hin. Schweizweit standen im 1. Quartal 2023 30 Prozent mehr Eigentumswohnungen und Einfamilienhäuser zum Verkauf als vor einem Jahr, wie Zahlen von Wüest Partner zeigen. Besonders stark ist die Zunahme in städtischen Gebieten. Genf verzeichnet ein Plus von über 50 Prozent, in Zürich hat sich das Angebot gar verdoppelt. Und es könnte weiter nach oben gehen. "Die kurzfristigen Verkaufsabsichten sind im Vergleich zum Vorjahr angestiegen", sagt Marco Tomasina, Mediensprecher des Online-Hypothekenvermittlers Moneypark.

30'000 Franken nur für die Hypothekarzinsen

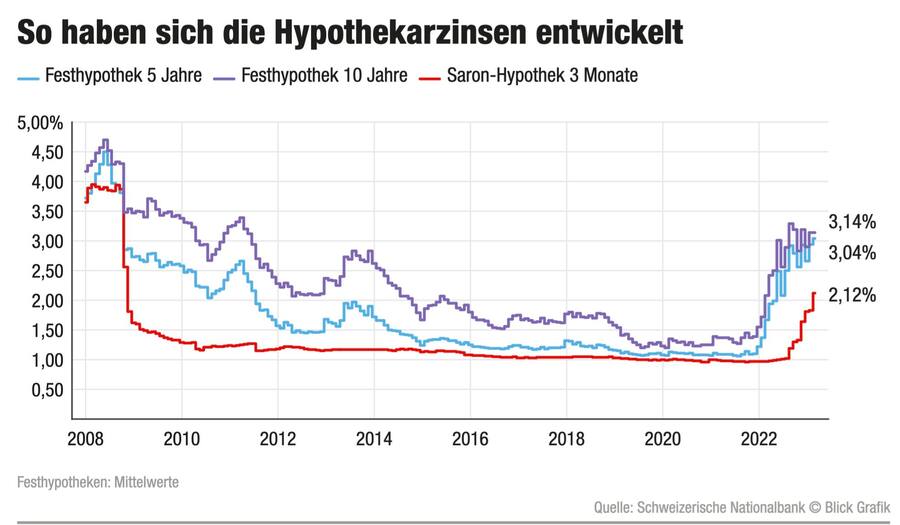

Gemäss der Schweizerischen Nationalbank kostet eine 5-jährige Festhypothek derzeit im Mittelwert 3,04 Prozent und eine 10-jährige 3,14 Prozent. "Ab drei Prozent wird die Belastung des Eigenheims für einige eine Herausforderung", sagt Scognamiglio.

Doch wie kann das sein? Schliesslich berechnen die meisten Banken die Tragbarkeit mit einem Zinssatz von fünf Prozent. Das müsste eigentlich Luft schaffen. "Eine Scheidung, ein neuer Job oder Kinder können die Einkommenssituation wesentlich verändern und sind die häufigsten Gründe, dass jemand sein Eigentum verkaufen muss", erklärt Scognamiglio. Gerade Paare kaufen ihr Eigenheim oft, wenn beide praktisch Vollzeit arbeiten. Kommt Nachwuchs, nimmt das Pensum und entsprechend das Einkommen ab.

Wie fatal sich in solchen Fällen die Zinserhöhung auswirkt, zeigt ein Rechenbeispiel: Eine Familie hat im Raum Zürich ein Haus mit 140 Quadratmetern für 1,5 Millionen Franken gekauft und mit einer Million belehnt. 2019 konnte sie bei den günstigsten Anbietern eine 5-jährige Festhypothek für unter einem Prozent abschliessen – macht Zinskosten von 10'000 Franken pro Jahr. Muss die Familie die Hypothek nun erneuern, zahlt sie bei 3 Prozent Zinsen bereits 30'000 Franken pro Jahr.

Grössere Wohnungen, zwei Autos und immer mehr Schulden

Reicht das Einkommen für die Zinsen nicht mehr aus, muss das Ersparte her – eigentlich. "Viele Leute haben in Zeiten von tiefen Zinsen das eingesparte Geld nicht zur Seite gelegt, sondern lieber ein zweites Auto gekauft oder sind öfters in die Ferien verreist", gibt Scognamiglio zu bedenken. Das günstige Geld im vergangenen Jahrzehnt war zudem ein Anreiz dafür, sich ein etwas grösseres Eigenheim zu leisten.

Die durchschnittliche Wohnfläche pro Person in Eigentumswohnungen ist über die Jahre gestiegen und beträgt heute 54 Quadratmeter, wie Zahlen des Bundesamts für Statistik zeigen. Das sind 13 Quadratmeter mehr als in Mietwohnungen.

Und dann wären da noch die Immobilienpreise selbst: Diese sind seit der Jahrtausendwende 50 Prozent stärker gestiegen als die Einkommen. Und sind damit einer der Haupttreiber für die ebenfalls massiv gestiegene Verschuldung der Privathaushalte.

Der Schweizer Hypothekarmarkt ist mittlerweile rund 1200 Milliarden Franken schwer. Das wäre vor allem bei sinkenden Hauspreisen ein Problem. Derzeit können die meisten Besitzer ihr Eigenheim aber meist noch ohne Verlust verkaufen.

Dieser Artikel erschien auf Blick.ch unter dem Titel "Wenn Eigentümern ihr Haus plötzlich zu teuer wird".

5 Kommentare

Meiner Ansicht nach, sind weder die Hypotheken noch die Immobilienpreise die Ursache des Problems. Das Problem ist, dass den Menschen eingetrichtert wird, dass Schulden machen etwas gutes ist. Und es sind die Banken selbst, die den Menschen sagen: "Schau, lass deine Schulden weiterlaufen, hab ein schönes Leben. Schuldenlast abbauen ist was für Idioten."

Ich habe schon oft gehört, dass gewöhnlich Arbeitnehmer und Wohneigentümer eine Hypothek von 1 Mio und mehr an Verbindlichkeiten haben. Darauf angesprochen meinten sie nur, dass es bei diesen Zinsen sehr günstig sei. Auf die Frage, was sie denken, was passieren könnte, wenn es zu einer Wirtschaftskrise kommt oder die Zinsen ansteigen oder beides, bekam ich meistens die Antwort zurück, dass das in der Schweiz sicher nicht schlimm sein wird. Hypotheken amortisieren? Wozu auch? Am Ende fliesst eh die 2. Säule in die Hypothek. Haben diese Menschen eine 3. Säule oder Erspartes auf der Seite? In der Regel Fehlanzeige. Legen sie etwas für Renovationen auf die Seite, beispielsweise Küche/Bad Umbau? Eher weniger. Ich stelle fest, dass viele Menschen sich in der Vergangenheit sich vorgenommen haben, Hypotheken zu amortisieren, es aber nicht tun. Das Resultat davon ist, dass sie am Ende der beruflichen Tätigkeit über keine 2., 3. Säule sowie Vermögen in Form von Erspartem oder Geldmarktanlagen verfügen und nach wie vor die gleichen Verbindlichkeiten haben (minus 2. und 3. Säule falls vorhanden), als sie die Hypotheken aufgenommen haben. Unter dem Strich frage ich mich, ob das ein gutes Resultat ist.

Eigenmietwert abschaffen und ein System einführen wie in den umliegenden EU Länder. …Hypotheken gehören komplett geteilt bis zum Pensionsalter. 90% der Eigenheime in der Schweiz gehören substanziell der jeweiligen Bank!

…getilgt natürlich, sorry für den Tippelfehler.

Sie haben völlig recht der Eigenmietwert gehört abgeschafft.

Ich hatte mal versucht einem Ausländer den Eigenmietwert zu erklären,

hoffnungslos, er hats nicht kapiert.

In südlichen Ländern besitzen viel mehr Leute Eigentum, doppelt so viele

wie in der reichen Schweiz,was sagt uns das?