Man findet sie in der digitalisierten Welt überall: Sei es in PCs, Smartphones, Tablets oder Videokonsolen, Halbleiter sind überall vorhanden. Sie sind das Rückgrat unserer immer digitaler werdenden Welt. Unternehmen, welche in diesem Bereich tätig und vor allem technologisch vorne dabei sind, winken enormes Wachstum und Gewinne.

Aber aufgepasst: Die Entwicklung geht nicht "schnurstracks" gerade nach oben. Halbleiter sind Zyklen ausgesetzt und daher überaus volatil. 2018 etwa verlangsamte sich die Nachfrage nach Halbleitern. Dies führte zu einer Korrektur bei Chiphersteller-Aktien. Die AMD-Wertpapiere verloren zwischen September und Dezember 2018 satte 48 Prozent ihres Werts. Im Jahr 2019 gingen die globalen Verkäufe von Halbleitern um 11 Prozent auf 418,3 Milliarden Dollar zurück.

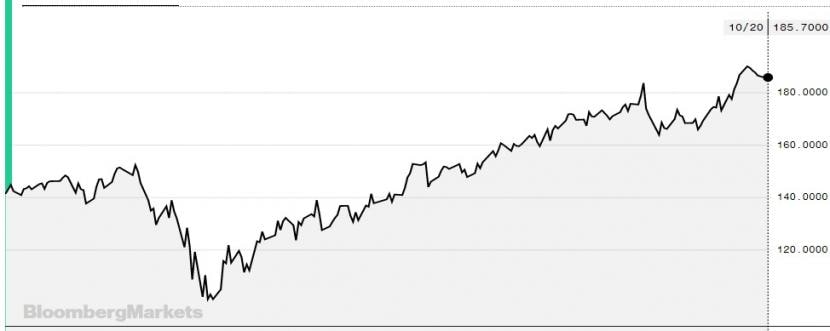

Wegen ihrer konjunktursensitivität ist es nicht erstaunlich, dass die Aktien der Chiphersteller auch beim allgemeinen Markteinbruch im März unter die Räder kamen. Der "VanEck Vectors Semiconductor ETF SMH" ( ein Exchange Traded Fund) verlor von Mitte Februar bis Mitte März 43 Prozent seines Werts.

Performance des "VanEck Vectors Semiconductor ETF" seit Jahresbeginn (Quelle: bloomberg.com).

Als dann die wirtschaftliche Erholung einsetzte, zog der ETF hingegen überdurchschnittlich an: Seit dem Tiefpunkt im März hat der Fonds 84 Prozent zugelegt. Für diesen überdurchschnittlichen Anstieg ist insbesondere auch der Umstand verantwortlich, dass die Corona-Krise die Digitalisierung der Gesellschaft noch weiter beschleunigte.

Für den einzelnen Anleger besteht die Schwierigkeit hauptsächlich darin, Technologieführer mit Potenzial zu erkennen. Dies umso mehr, da im Chipsektor ein Umbruch mit noch nicht absehbaren Konsequenzen zu beobachten ist. cash.ch beleuchtet die wichtigsten Player:

Intel: Ein taumelnder Gigant

Intel war früher eindeutig Weltklasse, heute sieht sich der US-Konzern mit einem technischen Niedergang konfrontiert. Im Sommer gestand CEO Bob Swan ein, dass Intel nicht mehr über die fortschrittlichsten und zuverlässigsten Produktionsverfahren verfüge. Ein Weckruf für die Aktionäre. So ist es auch nicht erstaunlich, dass sich die Aktien nicht vom Corona-Einbruch erholt haben. Auf Jahressicht thront ein Minus von 10 Prozent. Und allein in den letzten drei Monaten verlor Intel 12 Prozent an Wert.

Doch der Riese bleibt nicht untätig. Intel trennt sich von einer Flashspeicher-Tochter und will sich mehr auf sein Kerngeschäft konzentrieren. Intel sagte zum Verkauf, man werde den Erlös aus dem Verkauf vor allem in schnell wachsende Segmente wie Künstliche Intelligenz und die fünfte Mobilfunkgeneration (5G) investieren.

Bei den von Bloomberg befragten Analysten halten sich die "Buy" und "Sell"-Ratings ungefähr die Waage, während die relative Mehrheit ein "Hold"empfiehlt. Das durchschnittliche Kursziel liegt bei 56,34 Dollar, was einem Aufwärtspotenzial von lediglich 4,7 Prozent entspricht. Die Aktie ist eher unattraktiv.

AMD: Auf der Überholspur, auch dank TSMC

Ein Grund, dass der Erzrivale AMD in der Prozessortechnologie auf einmal Intel überholt, besteht darin, dass dieser auswärts beim taiwanesischen TSMC fertigen lässt. Die Taiwaner haben Intel in der Chipproduktion inzwischen den Rang abgelaufen und setzen die Standards für die Chipproduktion.

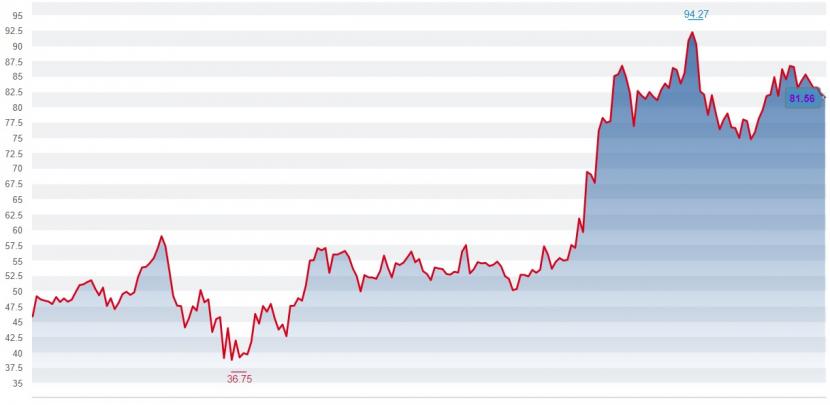

Die ausgezeichnete Position von AMD widerspiegelt sich in der Aktienperformance. Seit Jahresbeginn haben die Wertpapiere 78 Prozent an Wert gewonnen. Die Aktie könnte in nächster Zeit noch einen "Boost" bekommen, sollte AMD den 30-Milliarden-Dollar-Kauf des Chipherstellers Xilinix sauber über die Bühne führen. Insbesondere im Markt für Rechenzentren könnte AMD dem Platzhirschen Intel mächtig Dampf machen.

Performance der AMD-Aktien seit Jahresbeginn (Quelle: cash.ch).

Bei den von Bloomberg befragten Analysten halten sich die "Buy"- und "Sell"-Ratings mit 18 zu 20 in etwa die Waage. Zum Verkauf empfehlen die AMD-Aktien lediglich vier Analysten. Dass die Bewertung jedoch schon eine hohe Flughöhe erreicht hat, zeigt das durchschnittliche Aufwärtspotenzial von gerade 0,1 Prozent. Abwarten und in der Schwäche zukaufen heisst bei AMD die Devise.

Somit ist TSMC mit seiner Fertigungstechnologie zunehmend eine Art Knotenpunkt in der weltweiten Chipwelt. Denn auch der Chiphersteller Nvidia könnte demnächst einen Teil seiner Chipfertigung von Samsung zu TSMC verlagern. Die TSMC-Anleger können sich auf jeden Fall freuen. Steht doch ein Jahresperformance von plus 54 Prozent zu Buche – nicht schlecht für einen Auftragsfertiger.

Nvidia: Ein Zukauf mit grossen Konsequenzen

Der Chiphersteller Nvidia zählt zu den Überfliegern in diesem Corona-Börsenjahr. 132 Prozent haben die Aktien seit Jahresbeginn zugelegt. Allein seit der Bekanntgabe des ARM-Kaufs sind die Nvidia-Wertpapiere 12 Prozent gestiegen. Der japanische Softbank-Konzern will den britischen Chipdesigner ARM für 40 Milliarden Dollar an Nvidia verkaufen.

Der britische Chipdesigner ARM hat eine ähnliche Stellung wie TSMC in der Halbleiterwelt. Praktisch jeder Chiphersteller greift auf Lizenzen von ARM zurück, selbst IT-Konzerne wie Apple sind auf das Knowhow der Briten angewiesen. Auf ARM-Kernen basierende Produkte werden in Bereichen wie der Industrieautomation, dem autonomen Fahren oder in Rechenzentren eingesetzt.

Nvidia steht momentan ziemlich stark in der Gunst der Analysten. 80 Prozent der von Bloomberg befragten Analysten haben ein "Buy"-Rating. Das durchschnittliche Kursziel liegt dabei bei 564,97 Dollar. Dies liegt 4,4 Prozent höher als der gegenwärtige Aktienkurs von knapp 541 Dollar. Eine erfolgreiche Übernahme von ARM könnte der Aktie noch zusätzlichen Schub verleihen und die Analysten zu Kurserhöhungen zwingen.

Haben Schweizer Unternehmen Potenzial im Chipmarkt?

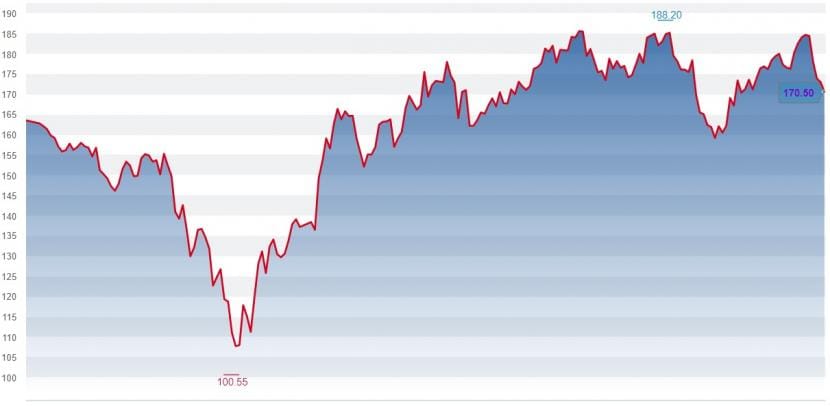

Ein Schweizer Unternehmen ist im Chipgeschäft besonders gross dabei. Der Vakuumventilfertiger VAT, der mit seinen Produkten einen Weltmarktanteil von 50 Prozent erreicht. Zur Anwendung gelangen die VAT-Produkte in Reinräumen, daher in Anlagen zur Herstellung von Halbleitern. Daher erstaunt es nicht, dass die VAT-Aktien dieses Jahr - plus 4,1 Prozent - eine Outperformance gegenüber dem Gesamtmarkt zeigen.

Performance der VAT-Aktien seit Jahresbeginn (Quelle: cash.ch).

Doch die Analysten zeigen sich nicht durchgehend optimistisch für den Vakkumventilfertiger. Erst kürzlich senkte die Credit Suisse das Kursziel von 139 auf 134 Franken, was aktuell einem Korrekturpotenzial von 22 Prozent entspricht. Grund: Nach den schwächer als erwarteten Drittquartalszahlen kürzt die Credit Suisse auch die Gewinnschätzungen für die Jahre 2020 bis 2022 um 5 Prozent.

Der zweite prominente Schweizer Titel im Chipsektor ist AMS. Dieser entwickelt und produziert analoge Halbleiter und entsprechende Software. Insbesondere zwischen Mitte Februar und März sind dessen Aktien mit minus 75 Prozent regelrecht abgestürzt. Seither hat der Titel zwar 181 Prozent gewonnen, doch seit Jahresbeginn resultiert trotzdem ein Minus von 17 Prozent.

Unter den von Bloomberg befragten Analysten ist der Halbleiterhersteller sehr beliebt. Einzig drei von 18 Analysten empfehlen ein "Sell". Das durchschnittliche Kursziel liegt dabei 12 Prozent über dem heutigen Stand.

Bei Diskussionen um AMS fällt schnell mal der Name von Apple, wird doch der Umsatzanteil von Apple zuletzt auf mehr als 50 Prozent geschätzt. AMS-Anleger sollten daher die Ohren spitzen, wenn Apple für seine Laptops auf selbstentworfene Prozessoren setzt. Diese grosse Abhängigkeit von einem Einzelkunden ist schlussendlich auch für jeden Aktionär eine grosse Gefahr für sein Investment.