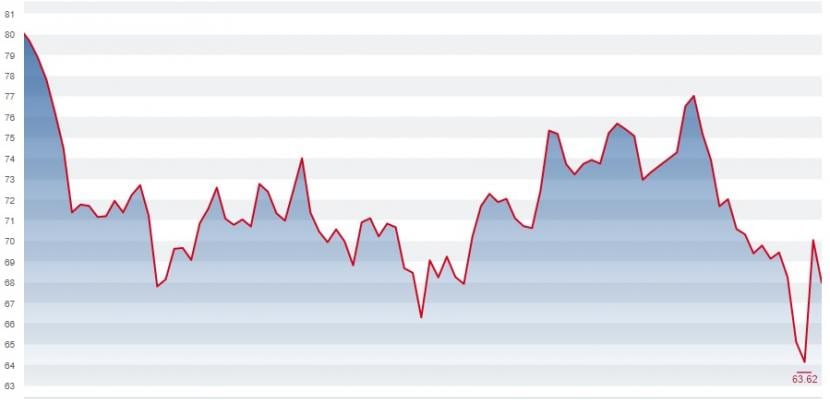

Die Aktien von Alcon verlieren am Donnerstag 2,9 Prozent auf 68 Franken. Die Titel stehen wie der Gesamtmarkt erheblich unter Druck. Der Swiss Market Index (SMI) steht 2,1 Prozent tiefer.

Die Alcom-Aktien, die bei Investoren seit dem Spin-Off von Novartis im Jahr 2019 nicht immer einen leichten Stand hatten, waren am Vortag um 9,2 Prozent in die Höhe geschnellt, nachdem der Augenheilkonzern mit dem Quartalsabschluss die Erwartungen übertroffen hatte. Das Kursminus seit Jahresbeginn beträgt aber immer noch rund 15 Prozent, etwas mehr als der SMI (minus 12 Prozent). Alcom liegt mit der Performance im Mittelfeld des SMI.

Kursentwicklung der Aktien von Alcon seit Jahresbeginn (Quelle: cash.ch).

Den Quartalsabschluss nehmen die Analysten der UBS zum Anlass, ihre Einschätzung für die Alcon-Aktie nach oben zu korrigieren. Die Grossbank erhöht das Kursziel für Alcon von 83,50 auf 88 Franken und belässt die Einstufung auf "Buy". Das implizierte Aufwärtspotenzial auf Sicht von zwölf Monaten beträgt damit 29 Prozent.

Die Anpassung nehme er vor dem Hintergrund erhöhter Gewinnschätzungen sowie der Aufwertung des US-Dollars gegenüber dem Franken vor, schreibt Analyst Graham Doyle. Der Augenheilkunde-Spezialist dürfte seines Erachtens von einem beschleunigten Marktwachstum profitieren. In Kombination mit dem führenden Produktportfolio in den meisten Märkten dürfte dies zu einer jährlichen Umsatzwachstumsrate von 6 Prozent in den Jahren 2022 bis 2026 führen. Seine Prognosen für den Gewinn pro Aktie hebt er um 3 bis 5 Prozent an, so Doyle.

Gemessen an der Kursperformance der letzten zwölf Monate liegt Alcon mit plus 12 Prozent eindeutig besser "im Rennen" als der SMI (plus 2 Prozent). Alcon liegt damit auf Platz fünf der SMI-Rangliste in diesem Zeitraum - knapp hinter Swisscom, dem defensiven Titel schlechthin an der Schweizer Börse. Alcom könnte diese Qualitäten in den nächsten Monaten noch deutlicher ausspielen.

(AWP/cash)